קרנות הפנסיה השונות מכילות רכיבים ביטוחיים שונים, בנוגע למקרים של אובדן כושר עבודה. כך תבחינו בין המסלולים השונים. ההבדל בין הכיסוי שמציעות לכם קרנות הפנסיה וביטוחי המנהלים. מידע שיסייע לכם לעשות סדר ולבחור את המסלול הביטוחי המתאים

לכל אחד מאיתנו חולפת בראש מעת לעת המחשבה המדאיגה – כיצד נמשיך לפרנס את עצמנו ולעתים גם את משפחתנו, במקרה שבריאותנו תיפגע, במידה שלא נוכל לעבוד יותר?

חשוב לדעת לפני הכל, שבמקרה של אובדן כושר עבודה במרבית המקרים תהיו זכאים לקצבה מביטוח לאומי, אך זו מוגבלת גם מבחינת משך הזמן שתקבלו אותה, וגם מבחינת הסכום שיתקבל, המושפע מגורמים שונים.

כיצד תוכלו להבטיח שתקבלו סכום משביע רצון במקרה של פגיעה או מחלה, בגינן לא תוכלו להמשיך ולעבוד במקצוע בו אתם עוסקים? באמצעות רכישת פוליסת ביטוח של אובדן כושר עבודה, שהוא רכיב אופציונלי בתוך קרן הפנסיה או ביטוח מנהלים.

בכל חודש, אתם או המעסיקים שלכם מעבירים סכום מסוים לביטוח הפנסיוני, כאשר חלק ממנו מיועד לבטח אתכם במקרה של אובדן כושר עבודה. אך לא כל ביטוח אובדן כושר עבודה הוא זהה, ויציע לכם סכומים זהים שתוכלו לתבוע מהקרנות במקרה הצורך. ישנם מסלולים שונים של ביטוחים פנסיונים, מתוכם תוכלו לבחור את זה המתאים לכם ביותר, כאשר בכל אחד מהם הרכיב הנוגע לאובדן כושר עבודה משתנה וניתן לו משקל שונה.

כדאי להבחין: אובדן כושר עבודה הוא חלק מקרן פנסיה או ביטוח מנהלים –

ולא מקופות גמל

בתוך כל קרן פנסיה שאתם בוחרים, או המעסיקים שלכם בוחרים עבורכם, ישנם כמה מסלולים הכוללים ביטוח חיים וביטוח אובדן כושר עבודה, המכונה לרוב “ביטוח נכות”. כל מי ששייך לקרן הפנסיה שלכם, למעשה “מפרנס” את הקרן הזו בכל חודש ומפריש אליה כספים המועברים למעין קופה משותפת. כך למעשה, אתם ושאר העמיתים בקרן, ערבים אחד לשני ומבטיחים שתמיד יהיה מספיק כסף בקרן כדי לשלם את הקצבאות לכל מי שמשתייך אליה. עם זאת, יש כאן אלמנט שאינו מספק יציבות, מאחר ואם הסכומים שהופרשו לקרן בחודש מסוים אינם מספיקים, הקצבה שלכם תפחת, ומהצד השני – אם יהיה עודף בקרן, תקבלו העלאה בקצבה. כמו כן, גובה דמי הניהול הנגבים מכל קרן שונים זה מזה.

בכל חודש, חלק מהסכום המופרש לביטוח הפנסיה, מועבר לביטוח אובדן כושר עבודה שלכם. הסכום נקבע בהתאם למסלול הביטוחי שבחרתם.

עוד אפיק אופציונלי לחיסכון הפנסיוני הוא ביטוח מנהלים. אלו הבוחרים באפיק זה מבוטחים בביטוח חיים (ריסק מוות) ויכולים להוסיף גם ביטוח אובדן כושר עבודה – כל אחד בהתאם להעדפותיו האישיות. בביטוח מנהלים, אתם רוכשים פוליסת ביטוח, המהווה מעין הסכם ביניכם לבין חברת הביטוח, כאשר התנאים קבועים ולא ניתן לשנות אותם לאחר הצטרפותכם. ביטוח מנהלים מציע לכם יציבות רבה יותר, מאחר וחברת הביטוח לוקחת על עצמה את הסיכון הביטוחי, ומתחייבת לשלם לכם קצבה חודשית במקרה של אובדן כושר עבודה, שתהווה תחליף לשכרכם החודשי, או תשלם לשאירים שרשמתם את הסכום שנקבע מראש, במקרה של מוות.

קופת גמל היא שם כללי למגוון תוכניות חיסכון לטווח ארוך או בינוני, שמטרתן לצבור כספים שניתן יהיה למשוך בעת הצורך בעתיד. התוכניות הפופולריות בין קופות הגמל הן – קופת גמל לתגמולים, קרן השתלמות, קרן מחלה, פיצויים, קצבה ועוד. ניתן להצטרף ולהשקיע בקופות גמל, ללא קשר למקום העבודה, אך לא פעם ההצטרפות נערכת באמצעות המעסיק, שמפריש סכומים עבור העובדים לקופות הגמל בכל חודש. חשוב לציין שחיסכון בקופת גמל אינו כולל ביטוח מפני אובדן כושר עבודה, אלא מתפקד כאפיק השקעה וחיסכון בלבד.

האם לבחור בביטוח אובדן כושר עבודה? הבחירה שלכם

ההחלטה האם לרכוש פוליסת ביטוח המכסה אתכם במקרה של אובדן כושר עבודה, היא כולה שלכם. חשוב לדעת שלמעסיק אין זכות להתערב בהחלטה באיזה מסלול בחרתם כדי לנהל את החיסכון הפנסיוני שלכם, ואתם רשאים לבחור גם במסלול שאין בו כיסוי למקרה של אובדן כושר עבודה, על אף שקרנות הפנסיה תמיד מכילות את הרכיב הביטוחי הזה. לצד זאת, חשוב לציין שבמקרה של אובדן כושר עבודה, לא תהיו זכאים לקבל סכום כלשהו מהמעסיק או מחברת הניהול של הביטוח הפנסיוני.

האותיות הקטנות מאחורי ביטוח אובדן כושר עבודה

חשוב לדעת, ש”אובדן כושר עבודה” הוא ביטוי שיכול להשתמע למספר פנים, ולכן חשוב להבין בדיוק מה מכסה הביטוח הספציפי הזה. ראשית, אם החלטתם ללכת על מסלול של אובדן כושר עבודה כחלק מקרן פנסיה, דעו שהוא יכסה אתכם רק במקרה שאיבדתם את היכולת לעבוד באופן מוחלט, כלומר לא רק את היכולת לעסוק במקצוע שלכם. לעומת זאת, במסגרת ביטוח מנהלים, מספיק שתאבדו את היכולת לעסוק במקצוע הספציפי שלכם – ותהיו זכאים לכיסוי, גם אם באופן מעשי אתם מסוגלים לעבוד בעבודה אחרת. לכל גוף פנסיוני היקף כיסוי ביטוחי שונה, ומומלץ להבין ולהכיר אותו, לפני שאתם חותמים על ההסכם.

תנו למומחים לסייע לכם בבחירת המסלול הביטוחי

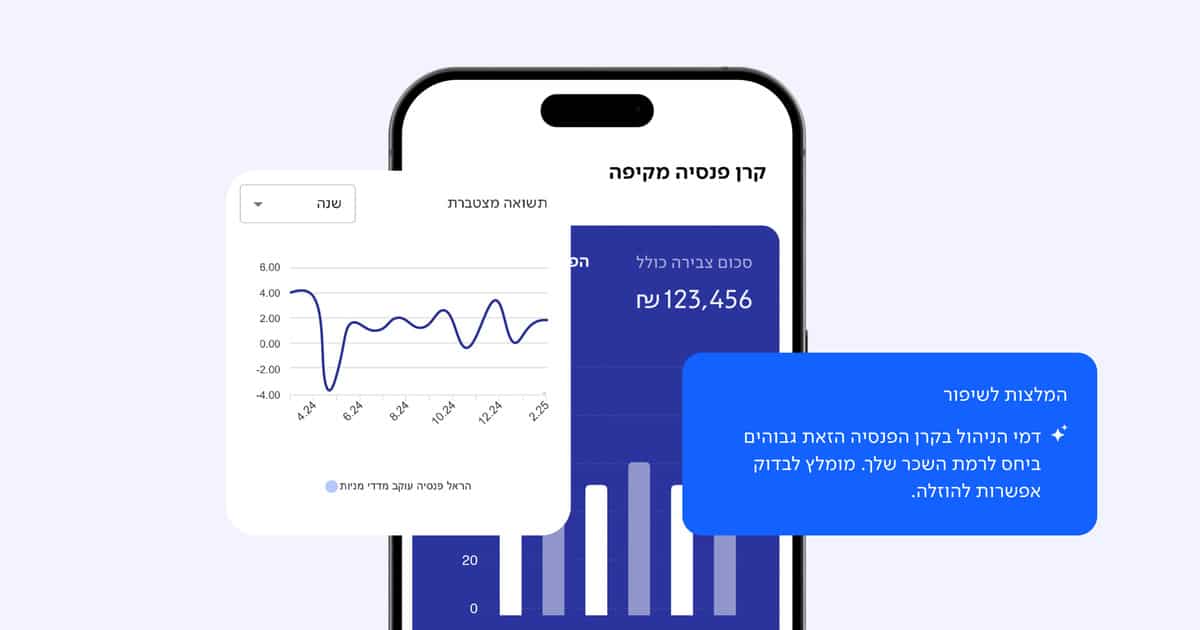

ההחלטה באיזה מסלול פנסיוני לבחור אינה עניין של מה בכך, ויכולה להשפיע מאוד על העתיד שלכם, ולמעשה גם על ההווה, מאחר וכבר מעכשיו תדרשו להפריש סכומים בכל חודש, ואלו עשויים להשתנות באופן משמעותי בין המסלולים, לרבות דמי הניהול הכרוכים בהם. במקרה שאתם מתקשים להחליט ולבחור, תשמחו לשמוע שבאמצעות עזרים טכנולוגיים מתקדמים, תוכלו לקבל סיוע מקצועי על ידי מומחים שיבחנו את קרן הפנסיה הנוכחית שלכם, וימצאו לכם את הקרנות המתאימות ביותר, תוך שהם חוסכים לכם בדמי הניהול, ומגדילים את התשואות שהכסף שלכם יכול לעשות.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.