![Random Image]()

הנה 5 הטעויות הנפוצות ביותר, והמשמעות שלהן בכיס שלכם:

מהי מלכודת ברירת המחדל בקרן פנסיה וכיצד היא משפיעה על החיסכון?

כשאתם מצטרפים לקרן פנסיה ולא בוחרים אקטיבית איפה להשקיע, הכסף שלכם נכנס לרוב ל”מסלול כללי” או למסלול ברירת מחדל תלוי גיל. על פניו זה נשמע סולידי ובטוח, אבל אם אתם צעירים ורחוקים מגיל פרישה, המסלולים האלו לעיתים סולידיים מדי (כלומר, עם חשיפה נמוכה מדי למניות ולפוטנציאל צמיחה).

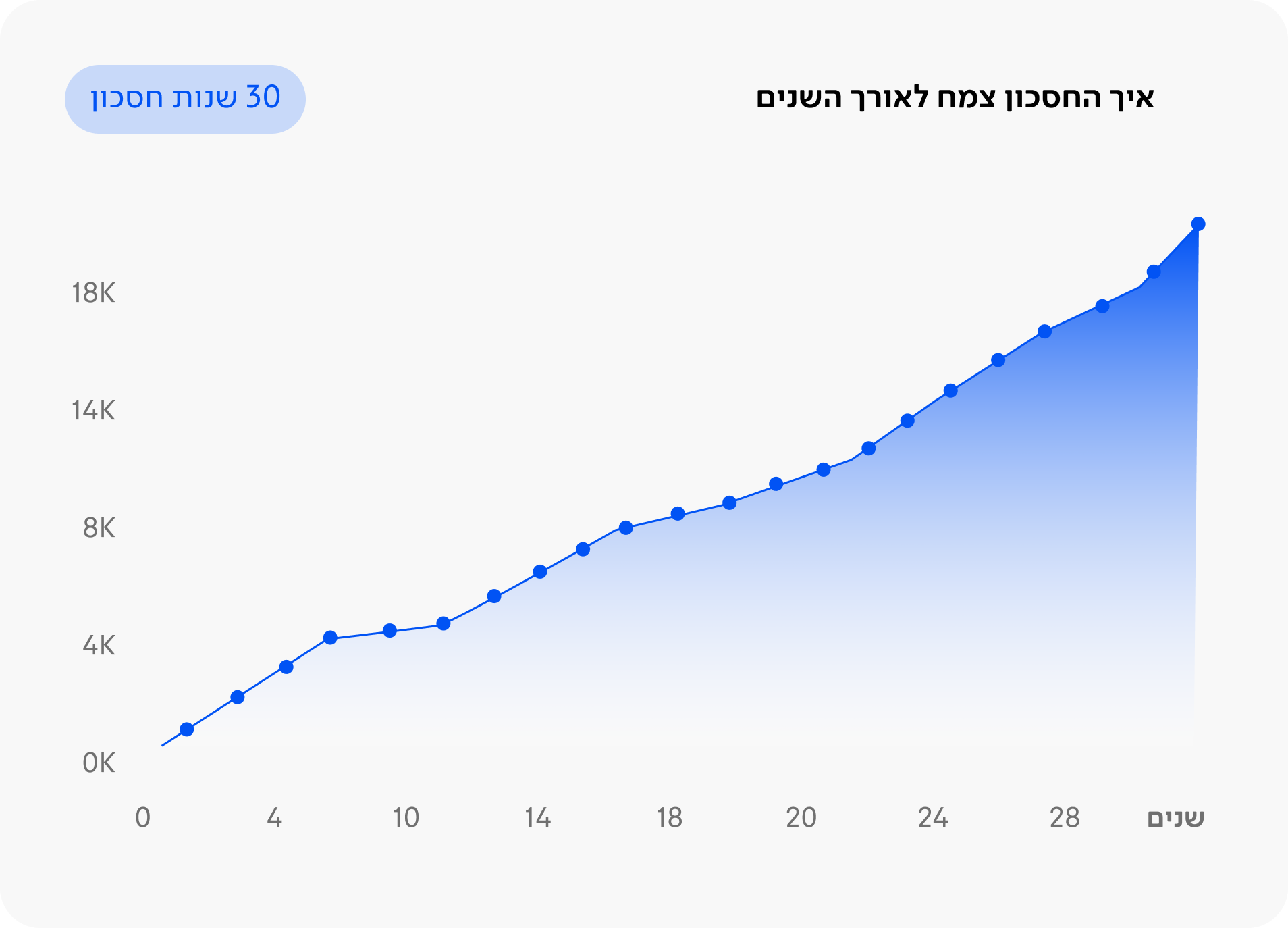

מה המחיר? בטווח ארוך של 20 או 30 שנה, הפער בתשואה בין מסלול מותאם אישית למסלול ברירת מחדל יכול להצטבר למאות אלפי שקלים. המשמעות היא שהכסף שלכם פשוט “נח” במקום לעבוד קשה ולייצר ריבית דריבית משמעותית.

כיצד תסמונת ה”לא נעים” משפיעה על דמי הניהול בחיסכון הפנסיוני ומה מחירה?

אנחנו הישראלים יודעים להתמקח מצוין על ספק האינטרנט ועל מחיר הרכב, אבל משום מה מקבלים בהכנעה מוחלטת את דמי הניהול בדו”ח הפנסיה. הרבה אנשים משלמים את תקרת דמי הניהול פשוט כי הם מעולם לא ביקשו אחרת, או כי עזבו מקום עבודה (שם הייתה להם הטבה קבוצתית) ושכחו שההטבה התבטלה אוטומטית ברגע העזיבה.

מה המחיר? הבדל של עשיריות האחוז נשמע זניח, אבל על צבירה של מיליון שקלים לאורך שנים, זה מצטבר לעשרות אלפי שקלים שפשוט עוברים לחברת הביטוח במקום להישאר אצלכם בחיסכון.

3. הפיתוי המתוק: משיכת פיצויי פיטורים

סיימתם עבודה? מזל טוב. בדרך כלל ממתינה לכם שם ערימה של כסף שנקראת “פיצויים”. הפיתוי למשוך את הכסף הזה כדי לשדרג את הרכב, לסגור מינוס או סתם “להתאוורר” בחופשה הוא עצום.

מה המחיר? זהו כנראה הנזק הכלכלי הגדול ביותר ששכירים עושים לעצמם. משיכת הפיצויים היום מקטינה את קצבת הפנסיה העתידית שלכם בכ-30% עד 40%. אתם בעצם “גונבים” מהאני המבוגר שלכם כדי לממן צריכה רגעית בהווה.

4. קרנות קטנות שנשכחו מאחור

עבדתם פעם במלצרות לפני עשור? עשיתם עבודה מועדפת? סביר להניח שיש לכם איזו קרן פנסיה קטנה או קופה עם כמה אלפי שקלים ששכחתם מקיומה. הבעיה היא שקופות לא פעילות (שאין בהן הפקדות חדשות) נוטות לגבות דמי ניהול מקסימליים מהצבירה, כי אף אחד לא שומר עליהן.

מה המחיר? במצבים מסוימים, דמי הניהול הגבוהים עולים על התשואה שהקופה מייצרת. התוצאה היא אבסורדית: הסכום שחסכתם, במקום לגדול עם השנים – פשוט הולך ומצטמצם משנה לשנה.

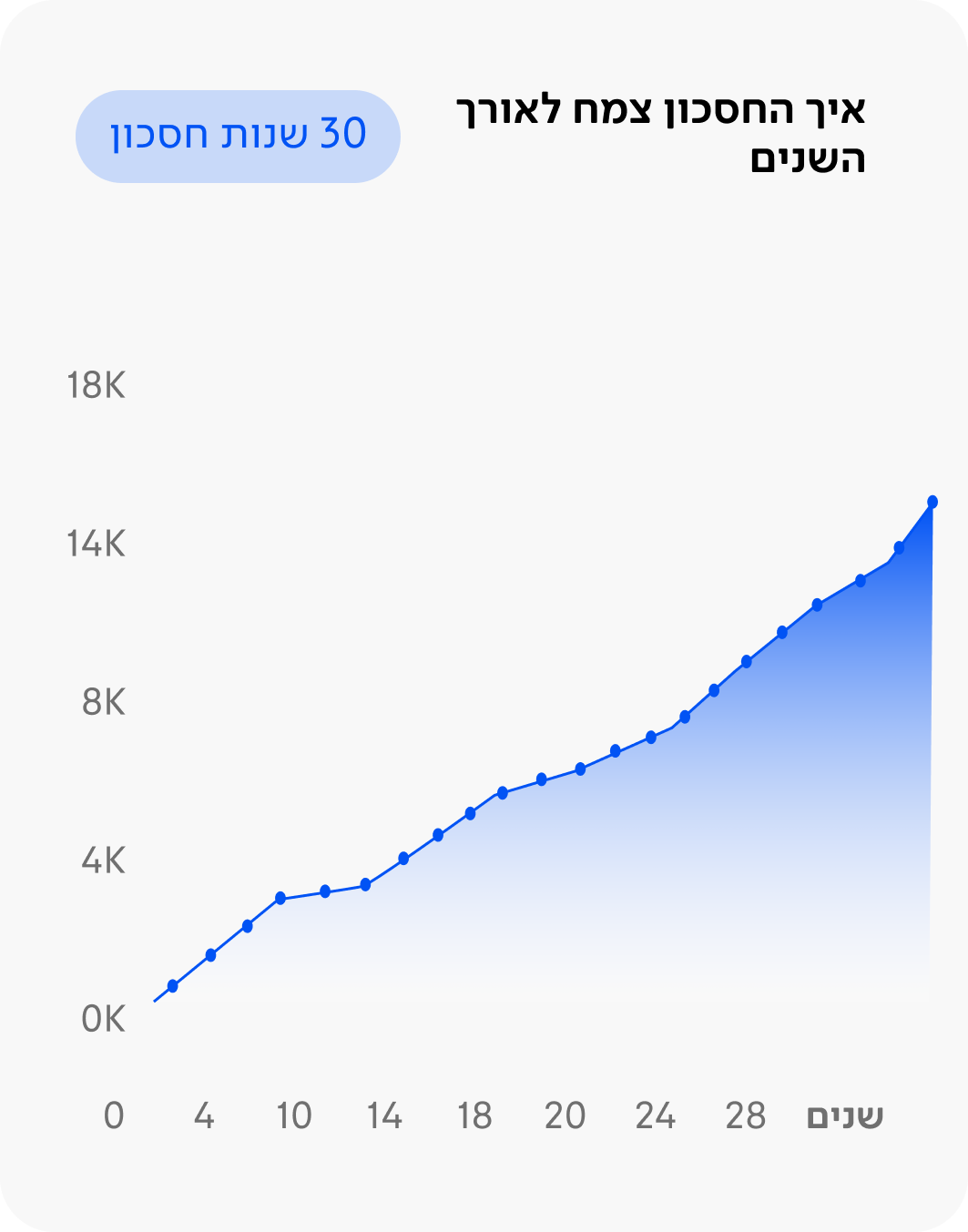

מחשבון ריבית דריבית לפנסיה

הזיזו את הסרגלים ותראו תוך שניות כמה כסף יכול להצטבר לכם בפרישה - לפי ריבית, הפקדה חודשית ומספר שנות החיסכון.

כיצד ביטוח שארים “על אוטומט” בקרן הפנסיה עלול לפגוע בחיסכון או להשאיר את המשפחה חשופה?

קרן הפנסיה היא לא רק חיסכון, היא כוללת גם ביטוח שארים (למקרה מוות). אם אתם רווקים, אין במי לתמוך, אך הפרמיה ממשיכה לרדת. מצד שני, אם התחתנתם ולא עדכנתם, אתם עלולים להיות בתת-ביטוח שישאיר את המשפחה חשופה.

מה המחיר? רווק שלא ביטל את ביטוח השארים, זורק כסף לפח. זהו תשלום חודשי שיוצא על ביטוח שאין מי שיפעיל אותו, במקום להצטבר ולהגדיל את הפנסיה.

ושימו לב לגרושים: חובה לעדכן סטטוס! אם לא דיווחתם על הגירושים, במקרה של מוות הכסף עלול לעבור אוטומטית לגרוש/ה במקום לילדים.

השורה התחתונה: אף אחת מהטעויות האלו היא לא גזירת גורל. ברוב המקרים, בדיקה אחת יסודית ותשומת לב של כמה דקות יכולות לחסוך לכם סכום עתק, שיכול לממן בעתיד חתונה לילד, רכב חדש או טיול מסביב לעולם בפרישה. אל תחכו לגיל 67 כדי לגלות את זה.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד.

המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.