חיסכון לטווח הארוך: טיפים מנצחים שיחסכו לכם אלפי שקלים

כולנו מנסים לחסוך בכל דרך אפשרית, אבל מתעלמים מהזדמנויות לחיסכון של עשרות ואף מאות אלפי שקלים במקום אחד – החיסכון הפנסיוני שלנו. כמה טיפים חשובים להתנהלות כלכלית נכונה, שתסלול את הדרך לעתיד פיננסי מיטבי

כולנו מנסים לחסוך בכל דרך אפשרית – משווים מחירים בסופר, מחפשים קופונים לארוחות במסעדות, ומתרגשים כשאנחנו משיגים הנחה של כמה מאות שקלים על חופשה. לעיתים אנחנו משקיעים שעות בחיפוש אחר המחיר הטוב ביותר למוצר שעלותו מאות שקלים בודדים, אבל מתעלמים מהזדמנויות לחיסכון של עשרות ואף מאות אלפי שקלים במקום אחד – בחיסכון הפנסיוני שלנו.

הבסיס להתנהלות כלכלית נכונה מתחיל בניהול תקציב חודשי מסודר. זה נשמע אלמנטרי, אבל מפתיע כמה אנשים אינם מודעים להוצאות החודשיות שלהם. תכנון תקציב אינו צריך להיות מורכב – הוא יכול להתחיל בפעולה פשוטה של מעקב אחר ההוצאות במשך חודש אחד. רישום של כל הוצאה, קטנה כגדולה, יכול לחשוף דפוסי הוצאה שלא היינו מודעים אליהם ולהצביע על אפשרויות לחיסכון.

למשל, הרבה אנשים מופתעים לגלות כמה הם מוציאים על קפה בדרך לעבודה או על משלוחי אוכל. הכנת קפה בבית ובישול ארוחות מראש, יכולים לחסוך מאות שקלים בחודש, שיכולים להיות מופנים לחיסכון משמעותי יותר.

אחד המרכיבים החשובים ביותר בניהול פיננסי נכון הוא בניית "כרית ביטחון" – מצבור סכום כסף המיועד למצבי חירום בלתי צפויים. כרית ביטחון היא למעשה חיסכון נזיל (כלומר, כסף שניתן לגשת אליו בקלות) בגובה של 3-6 משכורות חודשיות. סכום זה אמור לאפשר לנו להתמודד עם אירועים בלתי צפויים כמו אובדן עבודה, בעיות רפואיות, או תיקונים גדולים של הרכב או שיפוצים בבית, מבלי להיקלע לחובות או להיאלץ לקחת הלוואות בריבית גבוהה.

את כרית הביטחון מומלץ לבנות בהדרגה. למשל, אם המשכורת החודשית היא 10,000 שקלים, המטרה היא להגיע לחיסכון של 30,000-60,000 שקלים. אפשר להתחיל בהפקדה חודשית של 1,000 שקלים, ותוך שנתיים-שלוש להגיע ליעד. את הכסף כדאי לשמור בחשבון חיסכון נפרד, נגיש אך לא צמוד לחשבון העו"ש, כדי להימנע מהפיתוי להשתמש בו למטרות אחרות.

בעוד שרובנו מתמקדים בהוצאות היומיומיות, דווקא ההוצאות הקבועות הן אלה שיכולות להוביל לחיסכון משמעותי לאורך זמן. לדוגמה, משפחה ממוצעת משלמת כ-500 שקלים בחודש על חבילות תקשורת (סלולר, אינטרנט וטלוויזיה). בדיקה מעמיקה של החבילות והשוואת מחירים יכולה להוביל לחיסכון של 150-200 שקלים בחודש – כ-2,000 שקלים בשנה.

באותו אופן, בדיקה של הוראות הקבע והחיובים החודשיים יכולה לחשוף מנויים שאיננו משתמשים בהם או שירותים שאפשר לצמצם. חיסכון של 200 שקלים בחודש בהוצאות הקבועות שקול להעלאה של 200 שקלים במשכורת – אבל בלי לשלם עליה מס הכנסה.

אבל כשמדברים על חיסכון לטווח ארוך, החיסכון המשמעותי ביותר נמצא דווקא במקום שרובנו נמנעים מלטפל בו – החיסכון הפנסיוני. העובדות מדברות בעד עצמן: הבדל של חצי אחוז בדמי ניהול על חיסכון של מיליון שקלים יכול להסתכם בחיסכון של 150,000 שקלים על פני 30 שנה. לשם השוואה, צריך לחסוך 416 שקלים בחודש במשך 30 שנה כדי להגיע לאותו סכום – וזאת בהנחה שהכסף צובר ריבית.

רוב האנשים נרתעים מלגשת ולעסוק בנושא הפנסיה שלהם, ולא בכדי. המורכבות של התחום, הטרמינולוגיה המקצועית, והחשש מקבלת החלטות שגויות – כל אלה יוצרים מחסום פסיכולוגי שמונע מאיתנו לטפל בעניין. אנחנו דוחים את העיסוק בפנסיה כי היא נראית לנו "רחוקה", ובינתיים מפספסים הזדמנויות קריטיות לשיפור החיסכון שלנו.

מה שרבים לא מבינים הוא שההחלטות שאנחנו מקבלים (או לא מקבלים) היום, ישפיעו דרמטית על איכות החיים שלנו בעתיד. ההבדל בין פנסיה מנוהלת נכון לכזו שאינה מטופלת כראוי, יכול להגיע למאות אלפי שקלים.

הבשורה הטובה היא שכיום, בעידן הדיגיטלי, כבר לא צריך להיות מומחה פיננסי כדי לנהל את הפנסיה בצורה חכמה. המערכת החדשנית של חברת Cover מנגישה את כל המידע החשוב בצורה פשוטה וברורה, ומספקת המלצות מעשיות שיכולות לחסוך לנו סכומי עתק – בלי צורך בידע מוקדם או בהתמודדות עם בירוקרטיה מסובכת.

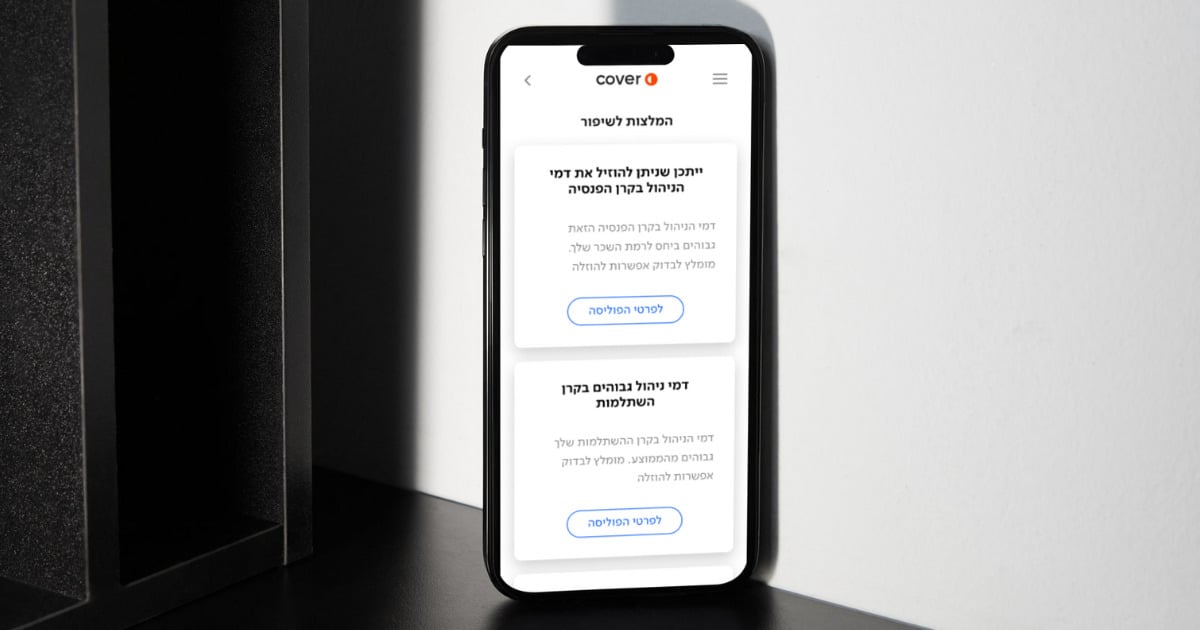

המערכת של Cover מציעה פתרון דיגיטלי חינמי, שעושה סדר בבלגן הפנסיוני. היא מרכזת את כל המידע הפנסיוני והביטוחי במקום אחד, מזהה בעיות והזדמנויות לחיסכון, ומספקת המלצות מעשיות בשפה פשוטה וברורה.

המערכת מאתרת דמי ניהול גבוהים ומשווה אותם לממוצע בשוק, מזהה כפל ביטוחים ובודקת את התאמת מסלולי ההשקעה לפרופיל האישי שלנו. כל זאת באופן אוטומטי וללא עלות. התהליך פשוט: נרשמים למערכת, מזינים את הנתונים הבסיסיים, והמערכת עושה את כל העבודה הקשה עבורנו.

קבלת מידע על החסכונות הפנסיונים שלנו מסייעת לנו גם להגיע מוכנים יותר לפגישות עם הסוכן הפנסיוני. במקום להגיע לפגישה מבולבלים ולא בטוחים, נוכל להציג שאלות ממוקדות ולנהל דיון מקצועי על בסיס נתונים מדויקים. זו ההזדמנות להפוך מצרכנים פסיביים של שירותים פיננסיים, לאנשים שמבינים את המצב שלהם ויכולים לקבל החלטות מושכלות לגבי עתידם הכלכלי.

אם נחזור לדוגמה שהזכרנו בתחילת הכתבה – במקום להשקיע שעות בחיפוש אחר הנחה של מאה שקלים, כדאי להשקיע שעה אחת בבדיקת החיסכון הפנסיוני שלנו. הכלים הדיגיטליים של Cover הופכים את המשימה הזו לפשוטה מאי פעם. כל יום של דחייה עולה כסף – זה הזמן לקחת אחריות על העתיד הכלכלי שלנו ולהתחיל לפעול.

היכנסו עוד היום למערכת החינמית של קאבר ותתחילו לחסוך כבר עכשיו