סלידה מהפסד פוטנציאלי, רתיעה מטרחה ומאמץ, פחד משינויים או אולי בכלל עודף ביטחון. ישנם גורמים שונים המונעים מאיתנו להיכנס לעובי הקורה, לקחת יוזמה ולבצע שינויים בתוכנית הפנסיה שלנו. עם זאת, מדובר במהלכים שיכולים להניב לנו הרבה כסף. ניווט במבוך הפסיכולוגי של ניהול הפנסיה בישראל

סלידה מהפסד גורמת לנו לשמור על הסטטוס קוו בפנסיה מכיוון שמדובר בהטיה קוגניטיבית המניעה אנשים לתעדף הימנעות מהפסדים על פני השגת רווחים. בלב ההימנעות הזו טמונה הטיית סלידה מהפסד. בתחום הפנסיה וחיסכון ארוך טווח, החשש מביצוע מהלך שגוי, שעלול להוביל להפסד כספי, מאפיל על היתרונות הפוטנציאליים של ניהול פרואקטיבי. ההטיה הזו עלולה לשתק את קבלת ההחלטות, ולהוביל אותנו לדבוק בסטטוס קוו, גם אם הוא לא משרת את האינטרסים שלהם. המחשבה על אובדן כסף שעבדנו קשה כדי להרוויח, היא חזקה, ומניעה יותר מהסיכוי להרוויח יותר בטווח הארוך. התהליך הזה יוצר מכשול פסיכולוגי משמעותי בדרך לעיסוק בתוכניות הפנסיה.

מדוע סלידה מהפסד גורמת לנו לשמור על הסטטוס קוו בפנסיה?

אינרציה פסיכולוגית גורמת להימנעות משינוי אסטרטגיה פיננסית בפנסיה מכיוון שהיא כוח חזק שמשאיר רבים מעוגנים לתוכניות הפנסיה הקיימות שלהם, ללא קשר ליעילותן והרווחיות שהן מגלמות. עצם המחשבה על ניווט במבוך האפשרויות הפנסיוניות, עם הז'רגון והמורכבות הנלווים אליהן, ובעיקר הבירוקרטיה שרבים נרתעים ממנה, עלולה להשתלט על התודעה ולגרום להימנעות. האינרציה הזו אינה מגיעה מעצלות טכנית בלבד, אלא שמדובר במאמץ המנטלי והרגשי המשמעותי, הנדרש כדי לעשות שינוי. כתוצאה מכך, ישראלים רבים בוחרים להישאר במסלול הקיים, תוך הימנעות מהטרחה והשקעת הזמן הנדרשת, שהם מעריכים שידרשו כדי לשנות את האסטרטגיות הפנסיוניות שלהם.

כיצד אינרציה פסיכולוגית גורמת להימנעות משינוי אסטרטגיה פיננסית בפנסיה?

הטיית ביטחון יתר מובילה לשאננות והימנעות מפנייה לסוכן פנסיוני מכיוון שאנשים מסוימים, ולעתים קרובות דווקא אלה המחזיקים במעט ידע פיננסי, עלולים להעריך יתר על המידה את ההבנה והיכולת שלהם לנהל את הפנסיה שלהם ביעילות. התופעה המכונה ״הטיית ביטחון יתר״ משחקת תפקיד בנקיטת עמדות כלפי הניהול הפנסיוני האישי. ההנחה השגויה הזו עלולה להוביל לשאננות, למנוע מאנשים מלפנות לסוכן פנסיוני מקצועי או לשקול אסטרטגיות פנסיה חלופיות. האמונה ש"אנחנו יודעים מספיק" יכולה להוות אבן נגף, ולמנוע גישה יסודית ומושכלת לתכנון פנסיוני יסודי ויעיל.

כיצד הטיית ביטחון יתר מובילה לשאננות והימנעות מפנייה לסוכן פנסיוני?

תחושת אובדן שליטה ואוטונומיה מהווה מחסום פסיכולוגי לניהול פנסיה מכיוון שניהול פנסיה בישראל מטופל בדרך כלל על ידי ספקי פנסיה או חברות חיצוניות, מה שעלול לעורר תחושה של אובדן שליטה ואוטונומיה על גורלנו הפיננסי. אנשים רבים מוקירים את עצמאותם הכלכלית ואת כוח קבלת ההחלטות שלהם, והרעיון להפקיד את ההיבטים המכריעים הללו של חייהם בידי אחרים, עלול לעורר בהם חוסר שקט. התפיסה הזו של ויתור על שליטה, יכולה ליצור מחסום פסיכולוגי, ולמנוע נקיטת גישה פרקטית וריאלית יותר לתוכניות הפנסיה.

כיצד תחושת אובדן שליטה ואוטונומיה מהווה מחסום פסיכולוגי לניהול פנסיה?

ניהול פנסיה בישראל, מטופל בדרך כלל על ידי ספקי פנסיה או חברות חיצוניות, מה שעלול לעורר תחושה של אובדן שליטה ואוטונומיה על גורלנו הפיננסי. אנשים רבים מוקירים את עצמאותם הכלכלית ואת כוח קבלת ההחלטות שלהם, והרעיון להפקיד את ההיבטים המכריעים הללו של חייהם בידי אחרים, עלול לעורר בהם חוסר שקט. התפיסה הזו של ויתור על שליטה, יכולה ליצור מחסום פסיכולוגי, ולמנוע נקיטת גישה פרקטית וריאלית יותר לתוכניות הפנסיה.

התגברות על המכשולים: מודעות ופעולה

כמו המשפט המפורסם ״הצעד הראשון בטיפול בבעיה, הוא להודות שיש לך בעיה״, גם במקרים המדוברים – זיהוי המחסומים הפסיכולוגיים הללו הוא הצעד הראשון לקראת התגברות עליהם. ההבנה שהתגובות והתחושות האלו הן נורמליות לחלוטין ונפוצות מאוד, עשויה להקל על חלק מהחרדות הקשורות בניהול פנסיה. כאשר יש לנו את המודעות הזו, ניתן לגשת לתוכניות הפנסיה עם חשיבה מושכלת ומפוכחת, וגישה פרואקטיבית יותר.

כדי להתמודד עם המכשולים הפסיכולוגיים האלה, אמצו את הטיפים הבאים:

1.חפשו הכוונה מקצועית: סוכני ביטוח פנסיונים יכולים לעשות לכם סדר ולהמליץ על תוכניות בהתאמה אישית

זה הזמן להניח את האגו בצד, ולפנות לאנשי המקצוע (כמובן, כאלה שקיבלתם עליהם המלצות ואתם יודעים שהם אמינים). אל תהססו להתייעץ עם סוכני ביטוח פנסיונים – שיכול להבהיר את המורכבות של תוכניות פנסיוניות, לפזר את הערפל, לעשות סדר והיגיון בדברים, ולהעניק לכם סקירה מקיפה בהתאמה אישית.

2.ידע זה כוח: שווה להבין את המושגים החשובים של עולם הפנסיה

אחת הסיבות לרתיעה מהעיסוק בכל התחום הפנסיוני, היא התחושה שהכל בו מסובך. התיידדות עם המושגים העיקריים של עולם הפנסיה, ועיסוק במשאבים המפשטים אותם, עשויים לחזק את ההבנה והביטחון שלכם בקבלת החלטות מושכלות.

3.גם את רומא לא בנו ביום אחד: התחילו בקטן

כל שינוי גדול מתחיל מצעד אחד קטן. במקום להתייחס לעניין כפרויקט, התחילו מצעדים קטנים. שינוי הדרגתי, בצעדים קטנים, עשוי להיות פחות מרתיע מאשר מהפך מלא. באופן זה, תכירו ותתחברו לתהליך בצורה שתקל עליכם לקחת חלק פעיל בתוכנית הפנסיה שלכם.

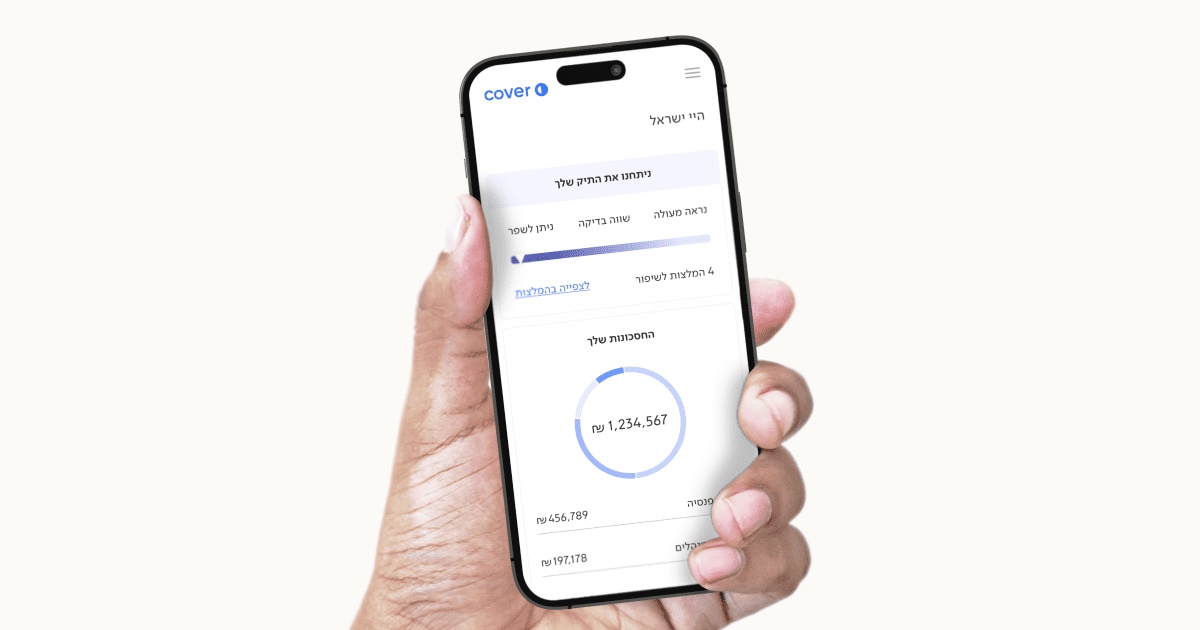

הדרך הטובה ביותר לעשות את הצעד הראשון, היא להיכנס למערכת החינמית של קאבר, לאזור האישי my Cover. בממשק ידידותי במיוחד, כל אחד יכול להזין בקלות נתונים אישיים ולקבל את כל המידע הנוגע לחיסכון הפנסיוני שלו, לרבות כפל ביטוחים, עלות דמי ניהול ועוד.

באמצעות טכנולוגיה מיוחדת, תתבצע במערכת סריקה של הצעות של חברות הביטוח ובסופה יוצעו לכם כיסויים עדכניים ומחירים משתלמים יותר. בתהליך פשוט וקצר, תקבלו את כל ההמלצות, ההטבות וה״פיין טיונינג״ שאתם זקוקים להם כדי לשדרג את החיסכון הפנסיוני שלכם. צעד קטן לכאורה, שיכול לחסוך לכם בעתיד סכומים משמעותיים ביותר.

4.לראות את התמונה הגדולה: התמקדו ביתרונות שתהנו מהם בטווח הארוך

הזכירו לעצמכם את היתרונות ארוכי הטווח של ניהול פנסיוני אקטיבי. הגישה הזו עשויה להניע אתכם להתגבר על חרדות בטווח הקצר.

5.העצמה באמצעות ידע: ככל שתבינו יותר, כך יהיה לכם יותר ביטחון

ככל שתבינו יותר את תכנית הפנסיה שלכם ואת האפשרויות הזמינות לכם, כך תקבלו לידיכם בחזרה יותר שליטה ואוטונומיה על עתידכם הפיננסי.

לסיכום, במדינת ישראל, בה העתיד נראה רוב הזמן בלתי צפוי במיוחד, הבטחת עתיד כלכלי יציב באמצעות ניהול פנסיוני פרואקטיבי, היא אתגר והכרח כאחד. על ידי הכרה וטיפול בחסמים הפסיכולוגיים העומדים בדרך, כולנו יכולים להשיג שליטה על גורלנו הפיננסי, ולהפוך את המשימה המרתיעה של ניהול הפנסיה, למהלך אסטרטגי לעבר עתיד בטוח ומשגשג.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.