כאשר אנחנו צעירים הנמצאים בתחילת הקריירה המקצועית, ומועד הפרישה לגמלאות עדיין רחוק, נרגיש בנוח עם לקיחת סיכונים פיננסיים. אך ככל שהשנים חולפות ומועד הפרישה קרב, הצורך לצמצם את הסיכון ולהבטיח שהחסכונות שלנו לא יפגעו הופך לאקוטי. מהי הדרך הטובה להגן על חסכונות הפנסיה שלנו?

לכל אחד ואחת מאיתנו, יש את החלומות והתוכניות שלנו לתקופת הפרישה. בין אם אנחנו מתכננים לצאת לטיפוס על הרי האלפים, לבלות עם הנכדים או פשוט לנוח ולהנות, אנחנו רוצים להיות בטוחים שהכסף שחסכנו במהלך השנים יאפשר לנו לקיים את אורח ורמת החיים שאנחנו מעוניינים בהם.

בהנחה שהחלטנו להשקיע את חסכונות הפנסיה שלנו בשוק ההון, עלינו להבין את הסיכונים וההזדמנויות השונות שלפנינו. בשנים בהן אנחנו עדיין צעירים, ומועד הפרישה לגמלאות עדיין רחוק, רבים מאיתנו מרגישים בנוח עם לקיחת סיכונים גדולים יותר ובחירה במסלול פנסיה מנייתי, המציע תשואה גבוהה יותר, על אף הסיכונים הכרוכים בו.

אך ככל שהשנים חולפות ומועד הפרישה קרב, הצורך לצמצם את הסיכון ולהבטיח שהחסכונות שלנו לא יפגעו הופך לאקוטי. זו הסיבה שבגינה מומלץ לבחון מחדש את ההשקעות שלנו, מעת לעת, ולשקול מעבר למסלול פנסיה שיש בו פחות סיכונים.

למעשה, ככל שנתקרב לגיל הפרישה, ההזדמנות שלנו להתאושש מהפסדים פוחתת. על כן, עבור רבים, המעבר למסלול ברירת המחדל או מסלול אחר המתאפיין ברמת סיכון נמוכה יותר, יכול לספק לנו את הביטחון שקצבת הפנסיה החודשים שאנחנו צפויים לקבל לאחר הפרישה לא תפגע בעקבות תנודות שוק פתאומיות.

אז מה ניתן לעשות על מנת להבטיח שנוכל ליהנות מפרישה בטוחה ומרווחה כלכלית, מבלי שנהיה חשופים לסיכונים מיותרים?

מהו מסלול פנסיה מנייתי ולמי הוא מתאים?

מסלול פנסיה מנייתי הוא מסלול השקעה בו חלק גדול מההשקעות מורכב ממניות. ההשקעה במניות נעשית בדרך כלל בבורסה לניירות ערך בתל אביב או בבורסות זרות, תלוי בפוליסת ההשקעה של כל קופה. מסלול פנסיה מנייתי מציע הזדמנות להגדלה משמעותית יותר של החיסכון לאורך הזמן, אך יחד עם זאת הוא גם מסוכן יותר בטווח הקצר, בהשוואה למסלולים הפנסיוניים האחרים, זאת בגלל התנודתיות הגבוהה של שוק ההון.

המסלול המנייתי מתאים בעיקר לאנשים צעירים אשר נמצאים בראשית דרכם בקריירה המקצועית, ויש להם את הזמן והיכולת להתמודד עם תנודתיות השוק, ולקוות לרווחים בטווח הארוך. כמובן, כאשר החוסן הכלכלי והפסיכולוגי של המשקיע מאפשר, המסלול המנייתי יכול להתאים גם לאנשים בגילאים מתקדמים יותר, אך הדבר מצריך התייעצות עם איש מקצוע כדי להבין האם זוהי הבחירה הנכונה עבורם.

עבור אלו היכולים להרשות לעצמם לקחת סיכון גבוה יותר (למשל במצב כלכלי יציב מאוד), ללא קשר לגיל, שווה לשקול מסלול מנייתי בחיסכון הפנסיוני שלהם. עם זאת, כאשר אנשים מתקרבים לפרישה, לרוב מומלץ לעבור בהדרגה מתיק המבוסס על מניות למסלול מאוזן או שמרני יותר, על מנת לבטח את החסכונות שהצטברו.

תחום החיסכון הפנסיוני בישראל עבר תמורות רבות בשנים האחרונות, בעקבות השינויים הכלכליים העולמיים והמרקם הסוציו-אקונומי הייחודי של הארץ. בעוד שמניות בישראל, בדומה למקומות אחרים, נושאות סיכוני שוק מובנים, הן גם מהוות הזדמנות לתשואות גבוהות יותר, במיוחד כאשר לתחום הסטארטאפ ולמגזר הטכנולוגי של המדינה יש פוטנציאל צמיחה בולט.

עבור ישראלים צעירים יותר, במיוחד אלה שזה עתה נכנסו לשוק העבודה, פנסיה מסלול מנייתי יכול להועיל במיוחד. פרק הזמן הארוך יותר שיש להם עד הפרישה מאפשר להם להתבסס על מגמות העבר שחלו, בהן המניות הישראליות הראו צמיחה משמעותית בטווח ארוך, למרות התנודתיות בטווח הקצר בשוק.

ככל שהפנסיה מתקרבת, רבים בישראל בוחרים לעבור מהמסלול המנייתי לאפיקי השקעה שמרניים יותר, כגון אג”ח ממשלתיות או פיקדונות קבועים. שינוי זה מסייע להגן על החיסכון המצטבר מפני ירידות פוטנציאליות בשוק, ומבטיח בסיס פיננסי יציב יותר במהלך שנות הפרישה. זוהי גישה שמקורה בהבנה שהאקלים הפיננסי העתידי, במיוחד בסביבה דינמית כמו זו של ישראל, עלול להיות בלתי צפוי.

מהו מסלול ברירת מחדל ולאילו אנשים הוא מתאים?

מסלול ברירת מחדל בחיסכון פנסיוני, מייצג אסטרטגיית השקעה מוגדרת מראש שבה בוחרים בקרנות הפנסיה עבור עמיתים שאינם מציינים את העדפות ההשקעה שלהם.

נכון לשנת 2023, מסלול ברירת המחדל מאופיין בגישת השקעה מעורבת. בתחילת הדרך, כאשר המבוטח צעיר ויש לו שנים רבות עד הפרישה, אחוז גבוה יותר מהחיסכון הפנסיוני מושקע בנכסים ״מסוכנים״ יותר כמו מניות. ככל שהמבוטח מתבגר ומתקרב לפרישה, קרן הפנסיה מועברת בהדרגה לנכסים שמרניים יותר כמו אגרות חוב ופקדונות קבועים, מה שמקטין את החשיפה לתנודתיות בשוק. גישה זו נועדה לשמור על החיסכון המצטבר של החוסך ככל שהוא מתקרב למועד הפרישה. מסלול ברירת המחדל מתאים למי שמעדיף שלא לנהל או לבחור את ההשקעות הפנסיוניות באופן אקטיבי, תוך שהוא נותן אמון באסטרטגיית הקרן, שתאזן בין תשואה פוטנציאלית לסיכונים. המסלול הזה מתאים במיוחד לאנשים ללא ידע פיננסי נרחב או לאלה שמעדיפים להימנע מהמורכבות של התאמות ופעולות תכופות בחסכונות שלהם.

איך נדע איזה מסלול פנסיה מתאים לנו?

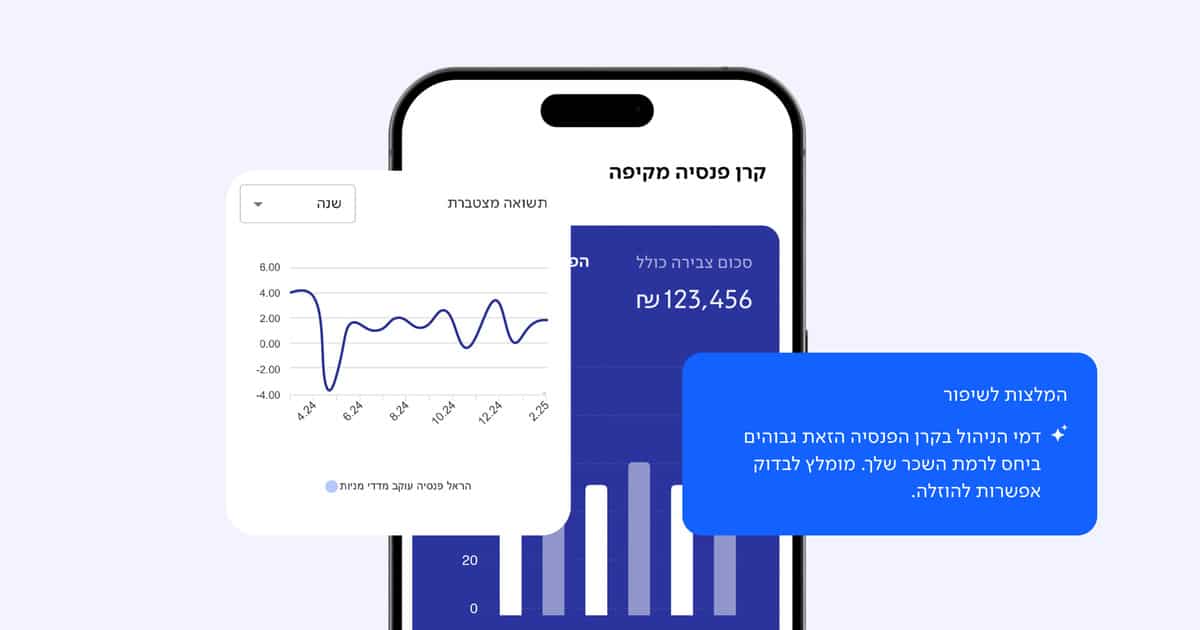

השאלה באיזה מסלול פנסיה לבחור היא שאלה שצריך לשאול יותר מפעם אחת בחיים, אלא שהתשובה עליה משתנה במהלך השנים. בדיוק מסיבה זו, חשוב להפנים את חשיבותם של המשתנים האישיים והסביבתיים ואת השפעתם על החסכונות שלנו. הדרך הטובה ביותר לדאוג לחסכונות הפנסיה שלנו באופן שוטף וחיוני, היא קודם כל להיות ״על הדברים״ ולהתמיד להתעדכן במה שקורה אצלנו בחסכונות. כיום, עם הכלים הדיגיטליים העומדים לשירותנו, הדבר קל ופשוט מתמיד. אנחנו מזמינים אתכם להיכנס לאזור האישי באתר קאבר ובאמצעות כמה קליקים – לקבל את כל המידע הרלוונטי לגבי חיסכון הפנסיה שלכם. מידע חיוני ביותר, שייתן לכם כוח ויתרון, גם במקרה שתרצו להתייעץ עם איש מקצוע מתחום הפיננסים.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.