מחוסר ידע ועד חשש מלמידה: אלה הסיבות שמונעות מרבים לבדוק ולשפר את מצבם הפנסיוני

ניהול הפנסיה הוא נושא חשוב ומשמעותי ביותר עבור כל אדם השואף להבטיח את עתידו הכלכלי לאחר הפרישה. עם זאת, רבים מוצאים את עצמם מתעלמים מאחד הפרמטרים החשובים ביותר בניהול הפנסיה שלהם – דמי הניהול. מדובר בתשלומים שמשלמים העמיתים עבור ניהול החסכונות הפנסיוניים שלהם. לאורך השנים, אלו יכולים להצטבר לכדי סכומים גדולים, ולהשפיע באופן משמעותי על הסכום הסופי הנחסך עד גיל הפרישה. אז למה בעצם כל כך הרבה אנשים לא טורחים לבדוק את דמי הניהול שהם משלמים? יש לכך כמה סיבות עיקריות

1.חוסר ידע: איפה בכלל בודקים את דמי הניהול?

רבים מהחוסכים פשוט לא יודעים היכן להתחיל. במרבית המקרים, אנשים מקבלים עדכונים שנתיים מקרנות הפנסיה שלהם, אך לא מקדישים את הזמן כדי ללמוד כיצד לקרוא את הדוחות הללו. דוחות הפנסיה מלאים בפרטים טכניים, מושגים פיננסיים וסעיפים מורכבים שקשה לפענח. עבור רבים, חיפוש אחר דמי הניהול בדוח השנתי הוא משימה מאתגרת – האם מדובר ב"אחוזי דמי ניהול מהצבירה" או "דמי ניהול מההפקדות"? זה לא תמיד ברור, והבלבול מוביל רבים לוותר מראש.

היעדר המידע הבסיסי הזה מותיר את החוסכים בתחושת תלות באנשי מקצוע או במוסדות הפנסיוניים עצמם, שמעדיפים לא להפנות את תשומת הלב לנתון זה. כך, רבים בוחרים להימנע מהבדיקה כי אינם יודעים כיצד להתחיל.

2.אין הבנה במשמעות דמי הניהול: איך הם משפיעים על הפנסיה?

גם כאשר חוסכים מודעים לדמי הניהול שהם משלמים, רבים מהם אינם מבינים את המשמעות המעשית של העלויות הללו. לדמי הניהול, גם אם הם נראים נמוכים במבט ראשון (למשל 0.2% מהצבירה), יש השפעה מצטברת אדירה לאורך עשרות שנות חיסכון. שינוי קטן באחוזי דמי הניהול עשוי להתבטא בעשרות אלפי שקלים בחיסכון הפנסיוני הסופי.

עם זאת, עבור רבים, המושג של "0.2%" או "0.5%" נשמע שולי ולא מדאיג מספיק כדי לגרום להם לפעול. חוסר היכולת להבין כיצד שינוי באחוזי דמי הניהול משפיע על התשואה העתידית מונע מרבים לנסות ולשפר את התנאים שלהם.

3. האם קיימות אפשרויות שונות לבדיקת דמי ניהול בקרן פנסיה?

כן, קיימות אפשרויות שונות לבדיקת דמי ניהול בקרן פנסיה, אך בקרב הציבור הרחב קיימת מודעות נמוכה לנושא. רבים לא מבינים שיש להם בכלל אפשרות לבדוק ולשפר את התנאים שהם מקבלים, וחיים בתחושה כי מדובר במשהו שאין להם שליטה עליו. אמנם חלק מהמעסיקים והגופים הפנסיוניים מעבירים מדי פעם מידע בנושא, אך הוא לא תמיד נגיש, נהיר או פשוט להבנה. מעבר לכך, דמי הניהול, בניגוד לנושאים כלכליים אחרים כמו תשואה, לא מוצגים תמיד באופן בולט. אנשים שומעים על התשואה שהם מקבלים מהחסכונות שלהם, אך השיח על דמי הניהול כמעט ולא קיים, מה שמותיר רבים בעלטה, לגבי העלויות האמיתיות של ניהול הפנסיה שלהם.

מעבר לכך, דמי הניהול, בניגוד לנושאים כלכליים אחרים כמו תשואה, לא מוצגים תמיד באופן בולט. אנשים שומעים על התשואה שהם מקבלים מהחסכונות שלהם, אך השיח על דמי הניהול כמעט ולא קיים, מה שמותיר רבים בעלטה, לגבי העלויות האמיתיות של ניהול הפנסיה שלהם.

4. האם סדרי עדיפויות בחיים משפיעים על בדיקת דמי ניהול פנסיה?

כן, סדרי עדיפויות שונים בחיים אכן משפיעים על בדיקת דמי ניהול פנסיה. במציאות החיים הלחוצה, חיסכון לפנסיה הוא נושא חשוב אך הוא נראה רחוק. עבור רבים, דאגות יומיומיות כמו תשלומי משכנתא, טיפול בילדים, עבודה ובריאות, תופסות עדיפות על פני נושאים כלכליים עתידיים כמו דמי הניהול. התחושה היא ש"הפנסיה עוד רחוקה", ולכן אין דחיפות בבדיקה והשוואה של דמי הניהול היום.בנוסף, ישנם אנשים שעצם המחשבה על הפנסיה גורמת להם לחששות ומתח. ניהול הפנסיה נראה להם כנושא מסובך ולא ידידותי למשתמש. לכן, הם מעדיפים להתרכז בנושאים המיידיים והחשובים של חיי היום-יום, ולהתעלם מהפנסיה, עד לרגע שבו יהיה הכרחי להתמודד איתה.

בנוסף, ישנם אנשים שעצם המחשבה על הפנסיה גורמת להם לחששות ומתח. ניהול הפנסיה נראה להם כנושא מסובך ולא ידידותי למשתמש. לכן, הם מעדיפים להתרכז בנושאים המיידיים והחשובים של חיי היום-יום, ולהתעלם מהפנסיה, עד לרגע שבו יהיה הכרחי להתמודד איתה.

5.חוסר זמן: למי יש זמן להתעסק עם זה?

בשגרת החיים העמוסה, כאשר שעות היום מתמלאות בעבודה, משפחה ומטלות אחרות, לא קל למצוא זמן להתעמק בדוחות הפנסיוניים ולהבין את המושגים הפיננסיים המורכבים. בדיקת דמי הניהול דורשת פנייה לקרן הפנסיה, הבנה של התנאים הקיימים, וביצוע מחקר והשוואות בין קרנות שונות – וזה משהו שרבים מרגישים שאין להם פנאי לעסוק בו.

בעולם המודרני שבו אנחנו מתמודדים עם גודש מידע ותמיד יש משהו שממתין בתור, הטיפול בדמי הניהול נראה כמשימה מיותרת וטרחנית. החוסר בזמן, בשילוב עם חוסר ההבנה, הופך את הטיפול בנושא זה לעניין שנדחק לאחור.

6. האם אמון עיוור בגופי הפנסיה משפיע על בדיקת דמי הניהול?

כן, אמון עיוור בגופי הפנסיה אכן משפיע על בדיקת דמי הניהול. לא מעט אנשים מאמינים כי גופי הפנסיה הגדולים והגופים הרגולטוריים דואגים להם. התחושה היא שהמדינה, המעסיק או הגוף המנהל את קרן הפנסיה, מטפלים עבורם בכל הנושאים החשובים, וכי אין צורך לבצע בדיקת קרנות פנסיה עצמאית. אמונה זו מובילה לחוסר באקטיביות מצד החוסכים, שמסתמכים על כך ש"הכל יהיה בסדר" או "מישהו דואג לי".תחושת הביטחון הזו, שהיא לעיתים קרובות לא יותר מאשליה, מונעת מאנשים לבדוק לעומק את דמי הניהול שהם משלמים ולוודא כי הם מקבלים את התנאים הטובים ביותר. המציאות היא שדמי הניהול נקבעים לפי משא ומתן, וברוב המקרים ניתן לשפר אותם, אך רק אם החוסך מתעניין ופועל בנושא.

תחושת הביטחון הזו, שהיא לעיתים קרובות לא יותר מאשליה, מונעת מאנשים לבדוק לעומק את דמי הניהול שהם משלמים ולוודא כי הם מקבלים את התנאים הטובים ביותר. המציאות היא שדמי הניהול נקבעים לפי משא ומתן, וברוב המקרים ניתן לשפר אותם, אך רק אם החוסך מתעניין ופועל בנושא.

7. האם פחד מלמידה מהווה חסם פסיכולוגי לבדיקת דמי ניהול פנסיה?

כן, פחד מלמידה מהווה חסם פסיכולוגי משמעותי לבדיקת דמי ניהול פנסיה. כל נושא הפנסיה מרתיע רבים מהחוסכים. הפחד מלמידה של נושא חדש ומורכב מונע מאנשים להתעמק ולהבין את התנאים של קרן הפנסיה שלהם. המונחים הפיננסיים, המידע הטכני והמורכבות של הנושא גורמים לרבים להעדיף להימנע מלעסוק בו, במיוחד אם אינם בעלי רקע כלכלי או ניסיון קודם בניהול פיננסי.גם אם הם מבינים שהם משלמים דמי ניהול גבוהים מדי, הם עלולים לחשוש מהתהליך הכרוך בשיפור התנאים – שיחות טלפון עם סוכני ביטוח, משא ומתן עם קרן הפנסיה, מילוי טפסים, או מעבר לקרן אחרת.

גם אם הם מבינים שהם משלמים דמי ניהול גבוהים מדי, הם עלולים לחשוש מהתהליך הכרוך בשיפור התנאים – שיחות טלפון עם סוכני ביטוח, משא ומתן עם קרן הפנסיה, מילוי טפסים, או מעבר לקרן אחרת.

מה עושים? עוברים לדיגיטל

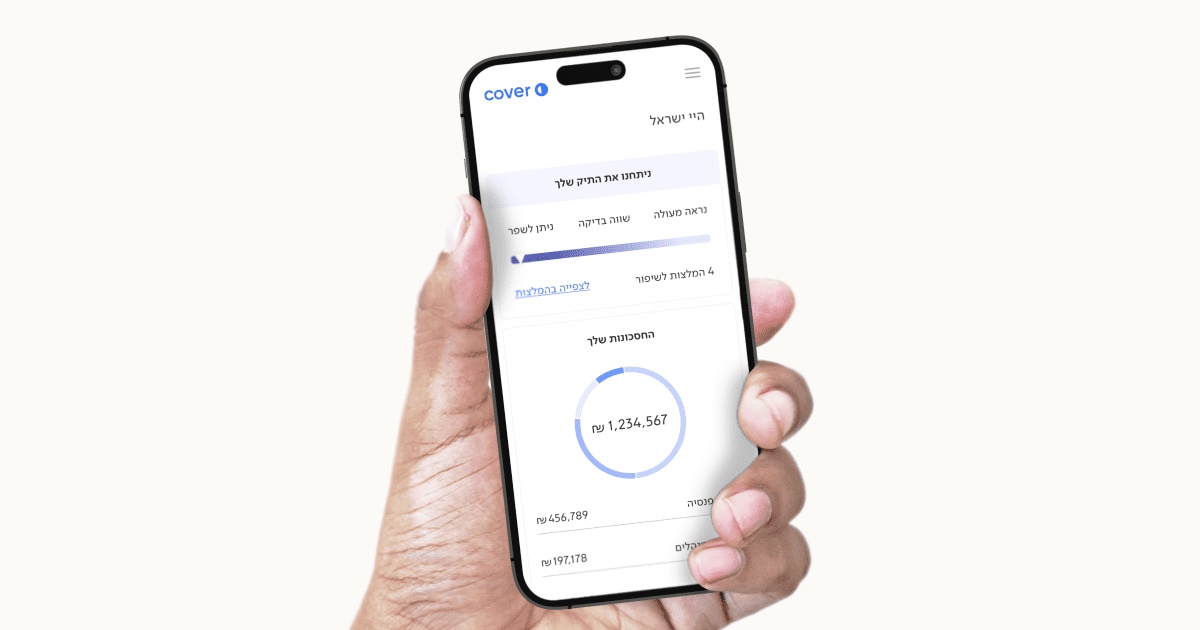

דמי ניהול הם גורם חשוב בניהול הפנסיה, והם יכולים להשפיע באופן משמעותי על החיסכון הפנסיוני הסופי. המודעות לנושא עולה בשנים האחרונות, הרבה בזכות רגולציות חדשות ויוזמות להגברת השקיפות בעולם הפנסיוני אך בעיקר בזכות מערכות דיגיטליות מתקדמות המנגישות את המידע הפנסיוני. מערכת Cover נמצאת בחזית הטכנולוגיה ומאפשרת לכל אדם לקבל מידע פנסיוני מלא, במקום אחד, נגיש ונוח לשימוש. במערכת החכמה של קאבר תוכלו לצפות בכל נתוני התיק הפנסיוני שלכם ולקבל המלצות מותאמות אישית שיעזרו לכם למקסם את החיסכון.

איך מצטרפים? בתהליך הרשמה מהיר וחינמי.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.