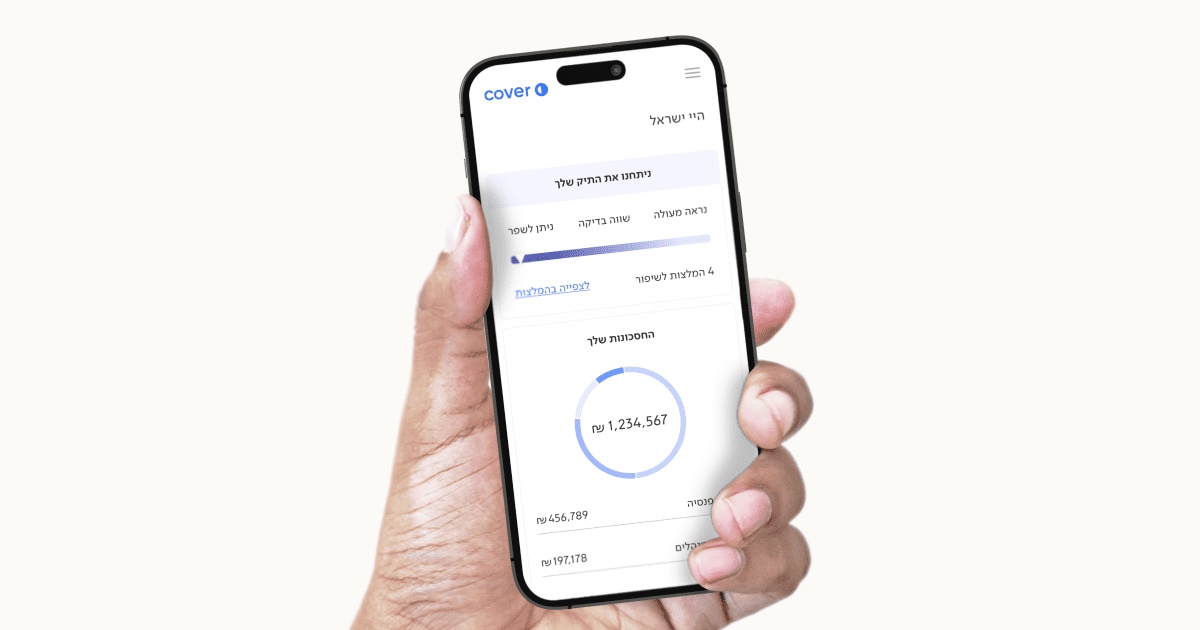

כשפתחנו את הדוחות ב-Cover, גילינו שביטוח המנהלים שלו בעיקר מנהל לו את הכסף החוצה מהחשבון. דמי הניהול שהוא שילם שם היו גבוהים בפער עצום לעומת מה שאפשר להשיג בקרן פנסיה מודרנית. בעוד שבפנסיה דמי הניהול נשחקו בשנים האחרונות לרצפה, בביטוח המנהלים הם נשארו אי שם בשנות ה-90. בנוסף, מסלול ההשקעה שלו לא היה מותאם לגיל 51, והכסף "נח" במקום לעבוד בשנים הכי קריטיות לפני הפרישה.

![Random Image]()

כשפתחנו את הדוחות ב-Cover, גילינו שביטוח המנהלים שלו בעיקר מנהל לו את הכסף החוצה מהחשבון. דמי הניהול שהוא שילם שם היו גבוהים בפער עצום לעומת מה שאפשר להשיג בקרן פנסיה מודרנית. בעוד שבפנסיה דמי הניהול נשחקו בשנים האחרונות לרצפה, בביטוח המנהלים הם נשארו אי שם בשנות ה-90. בנוסף, מסלול ההשקעה שלו לא היה מותאם לגיל 51, והכסף “נח” במקום לעבוד בשנים הכי קריטיות לפני הפרישה.

השינוי שעשינו לאלון היה טכני, מעבר של הכסף מביטוח מנהלים לקרן הפנסיה, אבל הדרמה הייתה במספרים: הוזלנו לו את העלויות בכמעט 90%. תקראו את זה שוב 90% חיסכון בעלויות! במקביל, התאמנו את מסלול ההשקעה לגיל ולצרכים שלו, בלי להוסיף שקל מהכיס, ובלי לעבוד דקה נוספת, המהלך הזה הוסיף לאלון 105,000 ש”ח לפנסיה.

זה סכום עתק שפשוט היה הולך לחברת הביטוח במקום להישאר אצלו, וכל זה רק כי הסכמנו לוותר על השם הנוצץ “מנהלים” לטובת המוצר המשתלם והנכון יותר.

וזה השיעור כאן: בעולם הפיננסי, שמות יוקרתיים הם לפעמים רק עטיפה יקרה למוצר שעולה לכם יותר מדי. אל תתנו למיתוג לסנוור אתכם.

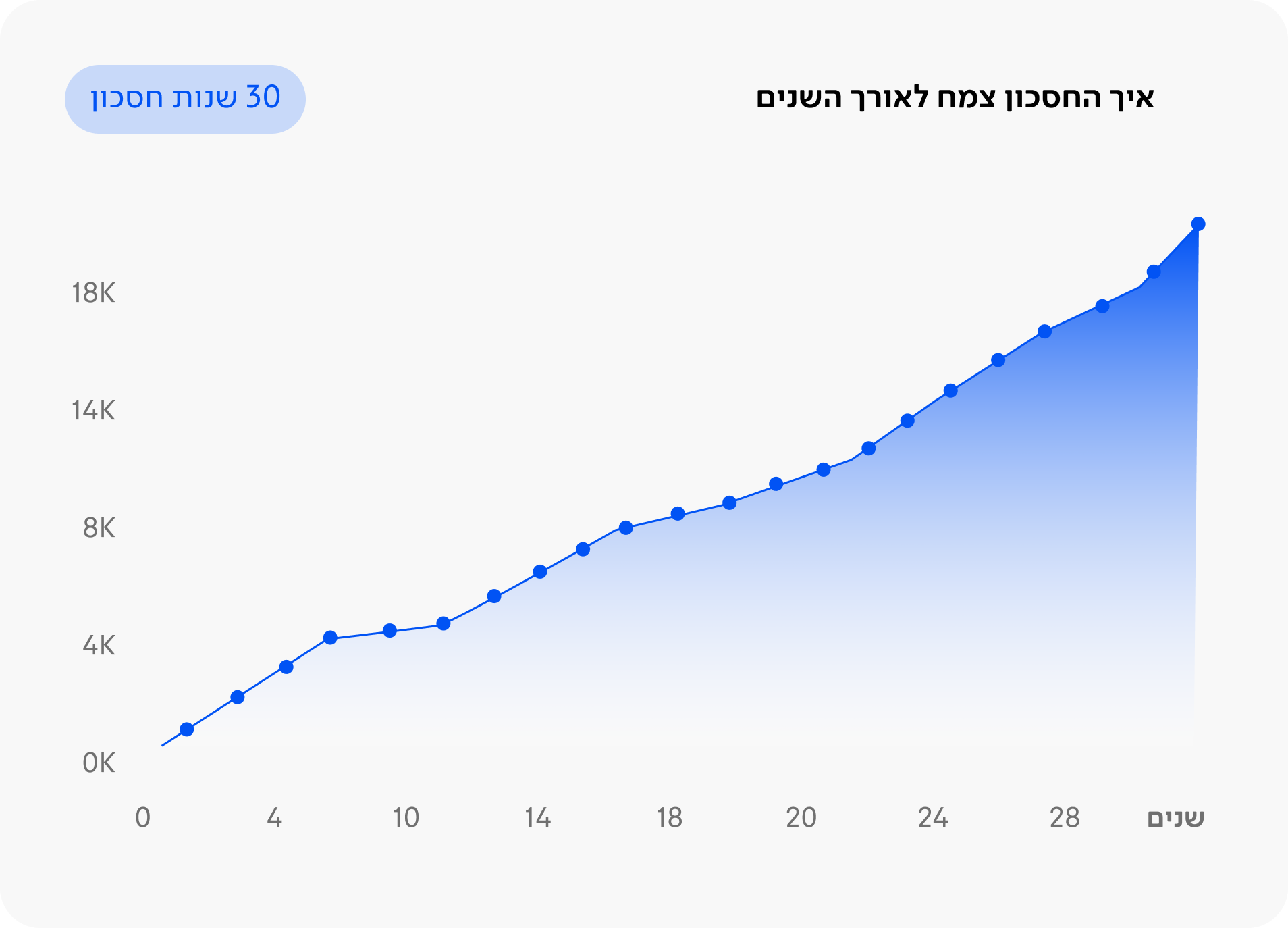

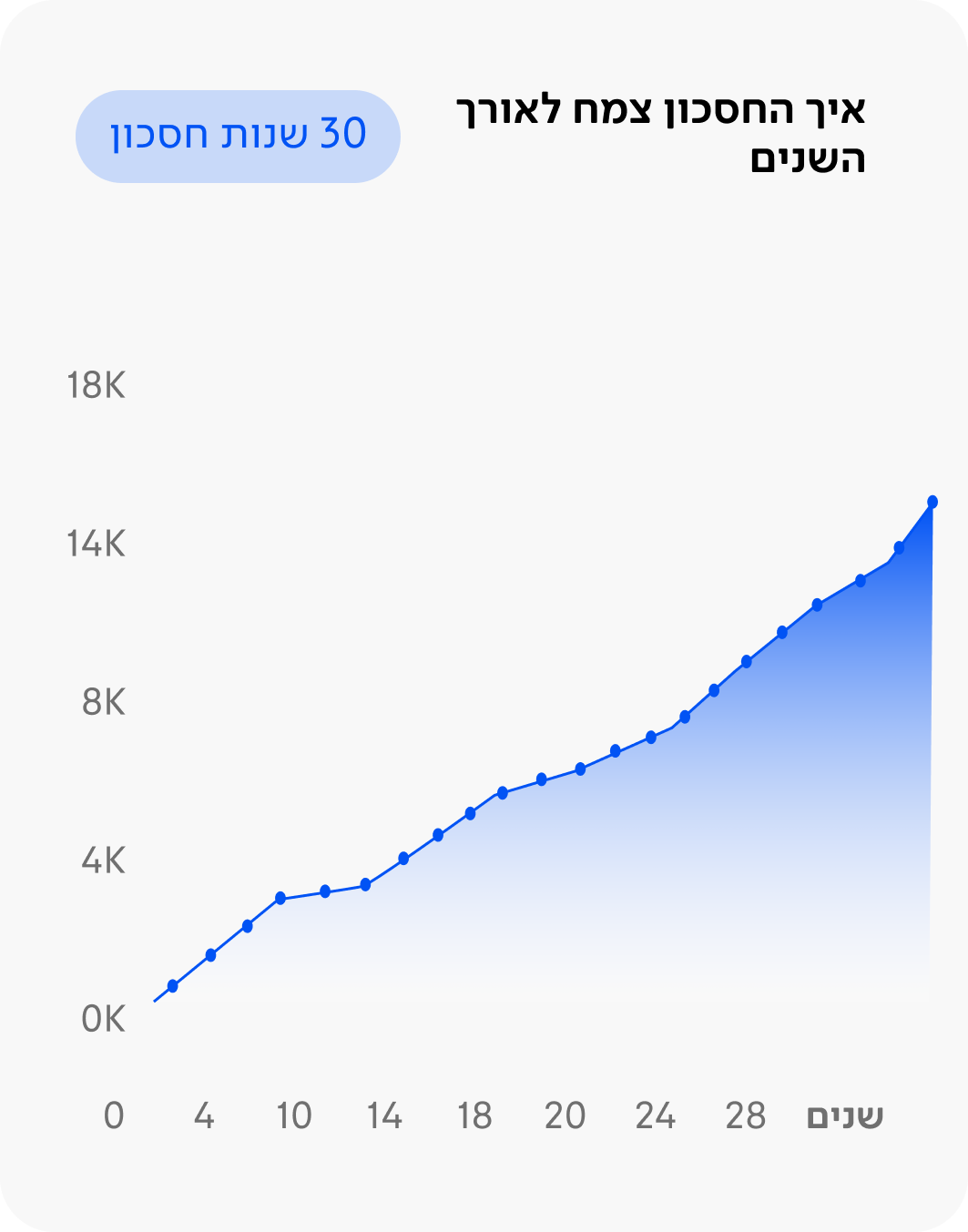

מחשבון ריבית דריבית לפנסיה

הזיזו את הסרגלים ותראו תוך שניות כמה כסף יכול להצטבר לכם בפרישה - לפי ריבית, הפקדה חודשית ומספר שנות החיסכון.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד.

המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.