מהי החשיבות של סוכן ביטוח פנסיוני בעידן רווי במידע, החלטות כלכליות מורכבות וטכנולוגיה חכמה? הכירו את המודל ההיברידי של Cover

בעולם שבו המונח “חיסכון פנסיוני” הפך לשם נרדף לאי ודאות, והחלטות פיננסיות משפיעות באופן ישיר על עתידנו הכלכלי, סוכן הביטוח הפנסיוני ממשיך לשחק תפקיד מרכזי – אבל הוא לא מספיק. היום, יותר מתמיד, עולה הצורך במודל חדש המחבר בין ידע מקצועי לבין טכנולוגיה חכמה ונגישה, כזה שמייצר ודאות בעולם שאינו פשוט

תיק פנסיוני שלם צריך להתייחס לשילוב בין כל הרכיבים המרכיבים את ההגנה הפיננסית של האדם: קרן פנסיה, ביטוח מנהלים, קופת גמל, קרן השתלמות, ביטוח חיים, אובדן כושר עבודה וביטוח בריאות.

המבנה הזה אמור לספק יציבות ובטחון כלכלי גם בעת הפרישה, גם במקרה של פגיעה ביכולת ההשתכרות, וגם כאשר החיים מזמנים הפתעות.

אבל האידיאל הזה דורש התאמה אישית מדויקת: לא לכולם מתאימים אותם מוצרים, לא לכולם נכון אותו פיזור, ולא כולם יודעים לבדוק אם ההרכב הביטוחי-פנסיוני שלהם באמת משרת את טובתם.

תפקידו של סוכן הביטוח הפנסיוני וחשיבותו בשוק המורכב

סוכן ביטוח פנסיוני הוא האדם שמלווה אותנו בקבלת ההחלטות המשמעותיות ביותר לגבי העתיד הכלכלי שלנו. הוא אמור להבין את צרכינו, לנתח את מצבנו הכלכלי, לבחון את האפשרויות הקיימות, ולהתאים לנו את הפתרונות הרלוונטיים ביותר.

האתגרים בעבודה מול סוכן ביטוח פנסיוני כוללים תלות מוגזמת, חוסר שקיפות, זמינות מוגבלת וקושי בגישה למידע. למרות חשיבותו, יש כמה חסרונות בהסתמכות בלעדית על הסוכן הפנסיוני: הלקוח לרוב אינו שולט במידע ותלוי בסוכן. לא תמיד ברור האם ההמלצות מונעות מתועלת אמיתית ללקוח או מתגמול שהסוכן מקבל. סוכן ביטוח פנסיוני אחד שמטפל במאות לקוחות, לא תמיד פנוי לתת מענה מיידי. כשאין מערכת דיגיטלית מרוכזת, הלקוח נאלץ “לרדוף” אחרי טפסים ונתונים כלכליים. המערכת החכמה של קאבר מהווה פתרון מושלם לכל אלה – היא מספקת פלטפורמה נוחה ונגישה, בה כל מבוטח יכול לצפות בכל נתוני התיק הפנסיוני שלו, לקבל המלצות מותאמות אישית ולדעת בדיוק כמה הוא משלם ומה הוא מקבל.

מה התפקיד כולל?

- ניתוח הצרכים הפנסיוניים והביטוחיים של הלקוח.

- התאמת מוצרים מכלל הגופים הפנסיוניים.

- השוואת עלויות ודמי ניהול.

- מתן ייעוץ בזמן אמת, בהתאם לשינויים רגולטוריים או לתמורות בשוק.

- טיפול שוטף בפניות, בקשות ותביעות.

בעולם הפיננסי הנוכחי, מדובר בתפקיד שיש בו גם אחריות אישית כבדה וגם השפעה עצומה על איכות החיים של המבוטחים בשנים הקריטיות של חייהם.

מהם האתגרים בעבודה מול סוכן ביטוח פנסיוני?

למרות חשיבותו, יש כמה חסרונות בהסתמכות בלעדית על הסוכן הפנסיוני:

- תלות מוגזמת: הלקוח לרוב אינו שולט במידע. הוא תלוי בסוכן שיבצע עבורו את הבדיקות ויעדכן אותו אם משהו לא תקין.

- חוסר שקיפות: לא תמיד ברור האם ההמלצות המתקבלות מונעות מתועלת אמיתית ללקוח או מתגמול שהסוכן מקבל.

- זמינות מוגבלת: כשיש בעיה, אנחנו רוצים פתרון עכשיו. אבל סוכן ביטוח פנסיוני אחד שמטפל במאות לקוחות, לא תמיד פנוי לתת מענה מיידי.

- קושי בגישה למידע: כשאין מערכת דיגיטלית מרוכזת, הלקוח נאלץ “לרדוף” אחרי טפסים, דוחות, מספרי פוליסות ונתונים כלכליים.

המערכת החכמה של קאבר מהווה פתרון מושלם לכל אלה – היא מספקת פלטפורמה נוחה ונגישה, בה כל מבוטח יכול לצפות בכל נתוני התיק הפנסיוני שלו, לקבל המלצות מותאמות אישית ולדעת בדיוק כמה הוא משלם ומה הוא מקבל.

השיקולים שעומדים מאחורי בחירת מוצרים פנסיוניים

בבסיס השאלה איך לבחור קרן פנסיה ואילו מוצרים פנסיוניים מתאימים עבורכם, עומדים מספר שיקולים מרכזיים, המנחים את תכנון וניהול התיק הפנסיוני שלכם:

- דמי ניהול: אלה משפיעים באופן ישיר על גובה החיסכון העתידי. גם חצי אחוז יתורגם להבדל של עשרות אלפי שקלים.

- תשואות עבר: לא הבטחה לעתיד, אבל מדד חשוב לבחינת מקצועיות החברה.

- שירות וזמינות: האם אפשר לפנות לנציגי הגוף המנהל בקלות והאם יש מענה מהיר ויעיל?

סוכן טוב ידע לכוון אתכם, אבל גם אתם צריכים להבין את התמונה הרחבה של התמהיל הפנסיוני שלכם ולא רק לחתום על כל פוליסה שמוצעת לכם.

פערי מידע: למה קשה לקבל החלטות פנסיוניות לבד?

מסתבר שבישראל של 2025 עדיין יש לא מעט אנשים המתקשים להבין איפה הם עומדים מבחינת הפנסיה שלהם. המידע מפוזר, השפה מקצועית ולא נגישה, וכל גוף מציג את הנתונים בצורה שונה.

המבוטחים נדרשים להשוות בין עשרות מוצרים, להבין את הרכב דמי הניהול, לנתח טבלאות אקטואריות ולנחש אם ההמלצה שקיבלו היא באמת לטובתם. עבור רוב האנשים מדובר במשימה בלתי אפשרית.

כאן בדיוק נכנסת לתמונה המערכת החדשנית של Cover.

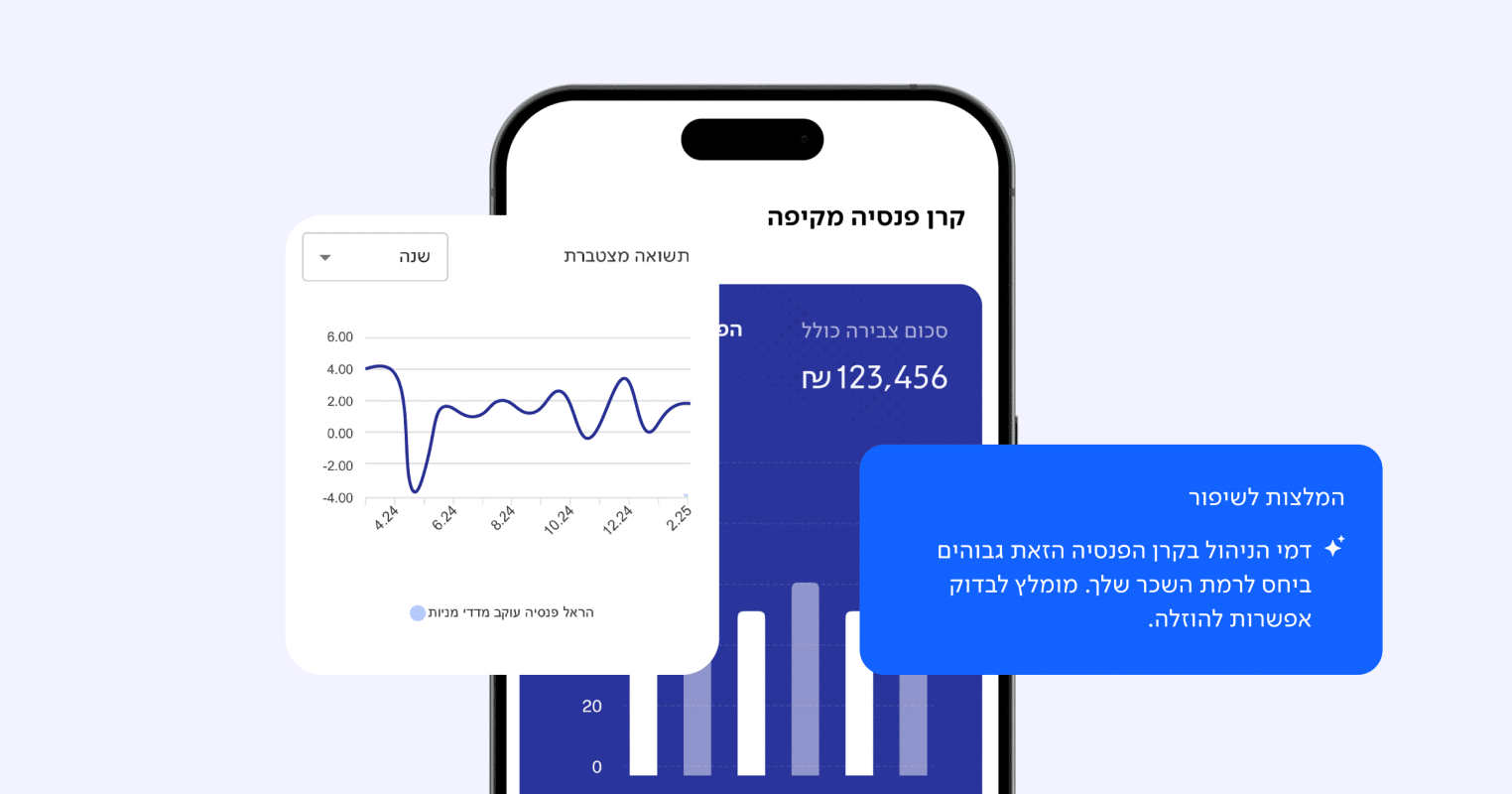

המערכת של Cover: מידע מרוכז, המלצות מותאמות ושקט נפשי

Cover היא מערכת דיגיטלית חכמה, שהופכת את כל המידע הפנסיוני, הביטוחי והפיננסי לנגיש, מובן, ושקוף. היא אוספת את כל הנתונים שלכם ממשרד האוצר, חברות הביטוח, קרנות הפנסיה והביטוח הלאומי, ומציגה לכם תמונה מלאה במקום אחד.

מה המערכת מציעה לכם?

- גישה לכל פוליסה, קרן ותוכנית – בלי לחפש קודים, סיסמאות או אנשי קשר.

- בדיקה חכמה של עלויות, תנאים וכיסויים.

- זיהוי פערים וכפילויות.

- קבלת המלצות פרסונליות לשיפור התנאים.

וכל זה ללא תלות בסוכן מסוים, בלי לחץ של מכירה ומבלי לגשש באפלה.

אנחנו קוראים לזה המודל ההיברידי – שילוב בין טכנולוגיה לבין סוכן אישי

ב-Cover אנחנו ממש לא מבטלים את תפקיד הסוכן – אלא משדרגים אותו.

הגישה של Cover היא היברידית: מצד אחד, טכנולוגיה חכמה ואוטומטית שמציגה לכם את כל הנתונים, ומצד שני ליווי מקצועי של סוכן ביטוח פנסיוני מורשה, שמכיר אתכם, מנתח את הנתונים ומספק המלצות מותאמות אישית.

באופן זה כל לקוח נהנה משילוב חכם, נוח ומשתלם הכולל:

- מידע מלא ונגיש.

- שקיפות מלאה.

- ליווי אנושי ואכפתי.

- חופש בחירה אמיתי.

לסיכום: הפנסיה לא חייבת להיות מסובכת

המציאות הפנסיונית בישראל מורכבת אבל אפשר וצריך לפשט אותה. סוכן ביטוח פנסיוני טוב הוא נכס אבל כשמחברים אותו למערכת חכמה כמו Cover, התמונה משתנה והופכת לנוחה ושקופה באמת.

פתאום אתם מבינים איפה אתם עומדים, יודעים מה נכון לכם, מקבלים החלטות מושכלות ויכולים להרגיש בטוחים יותר לקראת העתיד.

עם Cover, אתם לא צריכים לבחור בין טכנולוגיה לבין שירות אנושי. אתם מקבלים את שניהם – בדיוק כמו שצריך להיות בעידן החדש.

רוצים לבדוק את מצב הפנסיה שלכם?

הירשמו עכשיו לאיזור האישי בקאבר ותוך זמן קצר תוכלו לצפות בכל המידע הפנסיוני שלכם במקום אחד.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.