איך מקבלים את ההחלטות הנכונות בכל שלב בחיים כדי לשפר את דמי הניהול, להימנע מטעויות נפוצות ולהבטיח הכנסה גבוהה ובטוחה יותר בשנות הפנסיה?

תקופת הפנסיה אולי נשמעת רחוקה, אבל האמת היא שהיא קרובה הרבה יותר ממה שנדמה. בין אם אתם בתחילת הקריירה, באמצע החיים או כבר מתקרבים לגיל הפרישה, הדרך שבה אתם מנהלים את החיסכון הפנסיוני משפיעה באופן ישיר על איכות החיים העתידית שלכם. השאלה הגדולה היא לא רק כמה כסף תחסכו, אלא גם איך תנהלו אותו בדרך ותהפכו את התיק הפנסיוני שלכם לרווחי יותר

בכתבה זו נבחן איך נכון לשפר את הפנסיה בכל גיל, מהן הטעויות הנפוצות שרבים עושים בדרך, ואילו אסטרטגיות ופעולות כדאי לאמץ כדי להגיע לגיל הפרישה בביטחון כלכלי מיטבי.

איך נכון להתנהל בכל גיל?

לאורך החיים הפיננסיים שלנו, משתנה אסטרטגיית הניהול וההשקעה של הפנסיה:

- בשנות ה-20 וה-30 – המטרה היא לבסס קרן פנסיה עם תנאים טובים כבר מההתחלה. מדובר בשלב שבו החיסכון מצטבר לאורך שנים רבות, ולכן ניתן לבחור מסלולי השקעה תנודתיים יותר, עם פוטנציאל תשואה גבוה יותר. עם זאת, חשוב לקחת בחשבון שבגיל צעיר, כאשר הצבירה בדרך כלל לא גבוהה, יכולת המיקוח על התנאים וגובה דמי הניהול לא מיטבית. לכן חשוב לבחור סוכן ביטוח פנסיוני מקצועי ובעל כוח מיקוח מצוין שיוכל ללוות אתכם ולספק את התנאים הטובים ביותר.

- בשנות ה-40 – בשלב זה כבר אמור להיות חיסכון משמעותי שנצבר, אך גם מחויבויות רבות כמו משכנתא, הוצאות משפחתיות משמעותיות, ואולי גם שינויים תעסוקתיים. האסטרטגיה היא לוודא שהקרן עדיין תחרותית ושלא נתקעתם עם דמי ניהול גבוהים מהעבר. בנוסף, כאשר קיימים שילובים פנסיוניים, למשל קרן פנסיה יחד עם ביטוח מנהלים, חשוב לבדוק אם בעקבות השינויים שחלו בענף הפנסיוני, שילוב המוצרים עדיין עונה על הצרכים שלכם.

- בשנות ה-50 – הזמן עד הפרישה מתקצר, ובשלב זה בדרך כלל כבר יש צבירה גבוהה ומשפחה לדאוג לה, לכן יש משמעות גדולה לכל שינוי וההתמקדות עוברת להגנה על החיסכון הקיים והפחתת הסיכונים כדי ליצור רשת ביטחון כלכלית יציבה בשנות הפנסיה.

הטעויות הנפוצות בכל עשור

בשנות ה-20 וה-30

רבים מתחילים את דרכם עם קרן ברירת מחדל, אליה צורפו על ידי המעסיק, או עם חיסכון פנסיוני שנבחר על ידי סוכנות מטעם חברות ביטוח מסוימות, מה שיכול להוביל לחיסכון פנסיוני בתנאים שאינם מיטביים. הטעות הגדולה ביותר כאן היא אדישות – חוסר בדיקה והשוואה, כאשר במיוחד בגיל הזה, כל אחוז קטן בדמי הניהול עשוי להתבטא במאות אלפי שקלים בפנסיה העתידית.

בשנות ה-40

הטעות הנפוצה היא שאננות. מי שנמצא כבר שנים באותו מקום עבודה או באותה קרן, נוטה להניח שהתנאים טובים. בפועל, דמי הניהול עלולים להיות גבוהים משמעותית ממה שהשוק מציע כיום. בנוסף, רבים לא בודקים אם מסלול ההשקעה עדיין מתאים לפרופיל הסיכון שלהם.

בשנות ה-50

כאן הטעות המרכזית היא דחיינות. אנשים רבים חושבים ש”מאוחר מדי” לשנות, אבל ההפך הוא הנכון – בגיל הזה החיסכון כבר גדול, ולכן גם שינוי קטן בדמי הניהול חוסך סכומים עצומים. טעות נוספת שרבים עושים היא לא להסתכל על התמונה הרחבה – בגיל זה לרוב קיימים חסכונות ממקורות נוספים כמו ירושות, נכסים שנצברו ופיצויים ממקומות עבודה קודמים. חשוב להבין כיצד כל אלה משפיעים על הפנסיה בגיל הפרישה.

אז מה עושים? תוכניות פעולה מותאמות לכל שלב בחיים

בשנות ה-30: לבנות יסודות נכונים

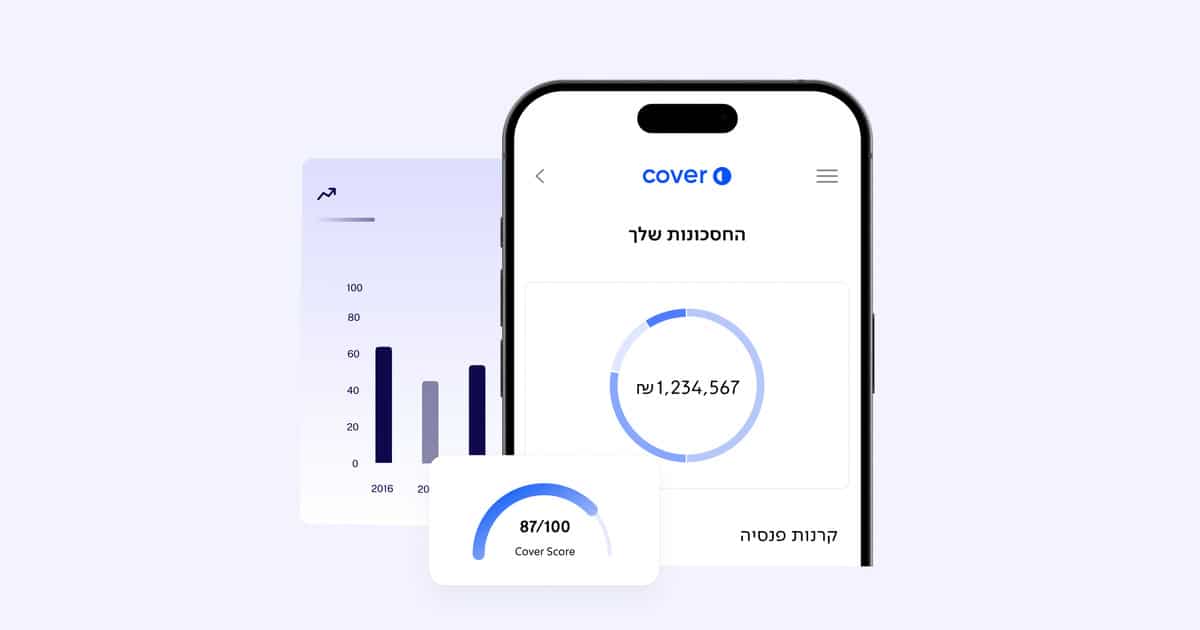

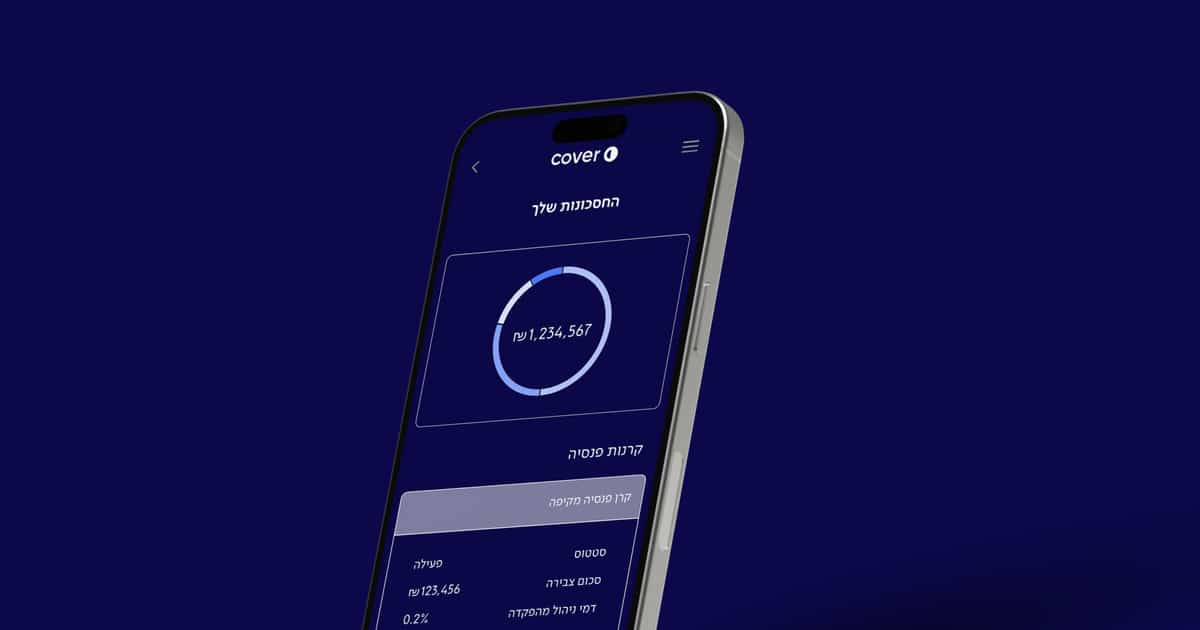

1.בדקו את החיסכון הפנסיוני באמצעות קאבר – זהו הצעד הראשון והחשוב ביותר בשיפור הפנסיה. המערכת החכמה של Cover מספקת שקיפות מלאה בהצגת דמי הניהול, מסלולי ההשקעה, הביצועים, צפי החיסכון והקצבה בגיל הפרישה.

2.התמקחו על דמי הניהול – בגיל הזה כוח המיקוח עדיין גבוה, משום שהחיסכון רק בתחילת דרכו.

3.בחרו מסלול השקעה מותאם גיל – בדרך כלל צעירים יכולים להרשות לעצמם יותר סיכון, כלומר מסלולים עם חשיפה גבוהה יותר למניות, שיכולים להניב תשואות גבוהות בטווח הארוך.

4.הקפידו על רצף הפקדות – גם אם מחליפים עבודות, אל תזניחו את הפנסיה.

בשנות ה-40: לוודא שלא נשארתם מאחור

1.בצעו בדיקה פנסיונית יסודית – מהו סוג החיסכון הפנסיוני, ומהו גובה דמי הניהול שאתם משלמים. יתכן והתנאים שקיבלתם בגיל 30 כבר לא רלוונטיים עבורכם. Cover מאפשרת לראות אם וכיצד ניתן לשפר אותם.

2.בדקו את מסלול ההשקעה – אולי בשלב זה עדיף לעבור למסלולי השקעה אחרים.

3.שלבו חיסכון נוסף – מי שיכול, כדאי לשקול הפקדות למוצרי חיסכון והשקעה פיננסיים נוספים, שיגדילו את רשת הביטחון הכלכלית שלכם בפנסיה.

בשנות ה-50: לייעל ולהגן

1.בדקו את כלל הנכסים הפיננסיים שלכם – הפנסיה העתידית שלכם לרוב לא מסתכמת רק בחיסכון שצברתם בקרן הפנסיה. חשוב להכיר ולהבין את מכלול ההכנסות והנכסים הפיננסיים שברשותכם כדי להבין כראוי את ההכנסה הכוללת הצפויה בשנות הפרישה.

2.הפחיתו את דמי ניהול ככל הניתן – כאן החיסכון כבר גדול מאוד, ולכן כל עשירית אחוז משמעותית. באמצעות קאבר ניתן לראות אם ניתן להפחית את דמי הניהול שאתם משלמים.

3.שקלו לעבור למסלול סולידי יותר – בגיל הזה החשיפה למניות גבוהה מדי עלולה לסכן את החיסכון לכן לעיתים כדאי לעבור למסלול השקעה סולידי יותר. בכל מקרה, כדאי לפנות לסוכן פנסיוני מורשה כדי להבין מהו הצעד הנכון ביותר עבורכם.

למה דווקא עכשיו הזמן לפעול?

כל יום שעובר מבלי לשפר את התנאים, הוא כסף שאתם מפסידים. עם המערכת המהפכנית של Cover, לא מדובר בפעולה מורכבת או קשה להבנה. באמצעות כניסה מהירה לאזור האישי שלכם תוכלו לבצע בדיקת קרן פנסיה ולצפות בכל הביטוחים והחסכונות הפנסיוניים שלכם בדשבורד אישי, קל ופשוט להבנה. המערכת תציג לכם את כל המידע הפנסיוני העדכני שלכם במקום אחד ואפילו תספק לכם תובנות והמלצות חכמות בהתאמה אישית. כל היתרונות האלה מאפשרים לכם לבדוק את מצבכם הפנסיוני בכל זמן ומכל מקום בקלות ובמהירות, ולדעת שהשליטה על העתיד הכלכלי שלכם נמצאת בידכם.

איך מצטרפים? נרשמים למערכת ללא התחייבות וללא שום תשלום, ובתוך זמן קצר תוכלו לבדוק ולנהל את התיק הפנסיוני באיזור האישי שלכם.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.