האם עדיף להיכנס לשוק ההון או לרדוף אחרי דירה להשקעה? כך נראית התשואה האמיתית של שני האפיקים

שאלה אחת חוזרת שוב ושוב אצל ישראלים המצליחים לחסוך סכום התחלתי משמעותי – מה כדאי לעשות עם 300 אלף שקלים פנויים – לרכוש דירה להשקעה, או אולי להשקיע בשוק ההון? במשך שנים רבות בישראל, התשובה הייתה כמעט אוטומטית. נדל”ן נתפס כאפיק הבטוח והמוכר. אלא שבשנים האחרונות, הנתונים הכלכליים מציירים תמונה מורכבת יותר: תשואות נמוכות ועלויות נלוות גבוהות בנדל”ן, לצד שוק ההון שהפך זמין, נזיל ומפוקח יותר מאי פעם. זו אינה רק שאלה של תשואה – זו שאלה של נזילות, רמת סיכון, תמחור נכסים ואופק השקעה. אז מה עדיף? בואו נעשה סדר

הישראלים אוהבים נדל”ן אבל התנאים הכלכליים השתנו

העדפת נדל”ן מושפעת לא רק משיקולים כלכליים אלא גם תרבותיים. הדירה נתפסת כנכס מוחשי ו”בטוח”. אך הניתוח הכלכלי בעשור האחרון מראה מגמות ש”מרככות” את יתרון היציבות:

1.תשואת השכירות נשחקה

במרבית אזורי הביקוש בישראל, התשואה נטו על דירות להשקעה נעה סביב 2%-3% בלבד בשנה – רמה נמוכה ביחס לסיכון, בוודאי כשהיא מושווית לשוק ההון ולסביבת ריבית משתנה.

2.עליית מחירי הדירות האטה

לאחר עלייה דרמטית במחירי הנדל”ן לפני מספר שנים, נראה קצב עליית המחירים התייצב ואף נחלש בשנים האחרונות, מה שמפחית את מרכיב “עליית הערך” שהוא חלק משמעותי מהציפייה של משקיעים.

3.הון עצמי מוגבל

300 אלף שקלים כיום אינם הון עצמי מספק עבור רכישת דירה במרבית אזורי המרכז. משמעות הדבר היא או כניסה לפריפריה בסיכון גבוה יותר, או מינוף משמעותי על ידי נטילת הלוואות אלטרנטיביות שמגדיל את הסיכון הפיננסי.

4.נזילות נמוכה

דירה אינה נכס שניתן לממש במהירות. תהליך המכירה יכול להימשך חודשים ולעיתים אף יותר משנה, ופערי התמחור בין הרוכשים למוכרים יוצרים אי ודאות.

האם יש גם יתרונות לדירה להשקעה? כן, אבל במחיר כלכלי גבוה

היתרונות העיקריים של דירה להשקעה הם:

- נכס מוחשי ושמרני יותר, במונחים פסיכולוגיים.

- אפשרות להפקת תזרים משכירות.

- מינוף של משכנתא עשוי להגדיל את התשואה על ההון העצמי (אך גם את הסיכון).

אך כיום החסרונות הכלכליים בולטים יותר

- החסרונות הכלכליים הבולטים יותר של השקעה בנדל"ן כיום כוללים תשואה נמוכה, סיכון נקודתי והיבטי לוגיסטיקה ובירוקרטיה. תשואה נמוכה – אם מנטרלים הוצאות תחזוקה, תקופות ללא שוכר, מיסוי ועלויות עסקה, התשואה נטו מצטמצמת לרמות שלא תמיד מצדיקות את רמת ההשקעה והמורכבות. סיכון נקודתי – נכס אחד, במקום אחד, תלוי בביקוש מקומי, בהתפתחות סביבתית, ובמיסוי קבוע משתנה מצד המדינה. היבטי לוגיסטיקה ובירוקרטיה – ניהול דיירים, תיקונים, שיפוצים ורגולציה, כל אלו הופכים את הנדל”ן לאפיק שאינו פסיבי כפי שלעתים נדמה. המסקנה המתבקשת היא שנדל”ן כנראה תמיד יהיה אפיק השקעה פופולרי, אך הוא רחוק מלהיות השקעה אידיאלית עבור מי שמחפש השקעות עם תשואה גבוהה או נזילות, במיוחד כשמדובר בהון פנוי של 300 אלף ש”ח.

המסקנה המתבקשת היא שנדל”ן כנראה תמיד יהיה אפיק השקעה פופולרי, אך הוא רחוק מלהיות השקעה אידיאלית עבור מי שמחפש השקעות עם תשואה גבוהה או נזילות, במיוחד כשמדובר בהון פנוי של 300 אלף ש”ח.

שוק ההון: אלטרנטיבה כלכלית מבוססת נתונים

הגלובליזציה, הרגולציה, טכנולוגיות השקעה מתקדמות ועלויות נמוכות – כל אלו הפכו את שוק ההון לאפיק נגיש ושקוף.

היתרונות העיקריים:

1.נזילות מלאה – המימוש כמעט מיידי, דבר המהווה יתרון משמעותי בעידן כלכלי תנודתי.

2.פיזור רחב – דרך מדדים וקרנות סל, ניתן להשקיע באלפי חברות ברחבי העולם. בכך מצמצמים את הסיכונים ומקטינים את התלות בנכס בודד.

3.פוטנציאל תשואה גבוה לאורך זמן – מדדי מניות בינלאומיים הניבו בעשורים האחרונים תשואה ממוצעת של 7%-9% לשנה. אמנם לא ניתן להבטיח שום דבר, אך המגמה היא של שוק תנודתי בטווח הקצר, אך יציב וצומח בטווח הארוך.

4.עלויות אחזקה נמוכות – הוצאות נלוות בשוק ההון נמוכות משמעותית מהעלויות הכרוכות בנדל”ן.

5.התאמה אישית לרמת הסיכון – באמצעות מכשירי השקעה שונים בבית השקעות או חברות ביטוח כמו קופות גמל להשקעה, קרנות נאמנות, תיק השקעות עצמאי ואפילו בקרן הפנסיה, ניתן לשלוט בחלוקת הסיכונים בין מניות, אג”ח, מדדים וסקטורים שונים.

החיסרון העיקרי – תנודתיות בטווח הקצר. היא אינה מעידה על הפסד ארוך טווח, אך היא דורשת משקיע שמסוגל לפעול באופן רציונלי ולא רגשי ובניהול חכם.

השוואת תשואות: מה קרה באמת בעשור האחרון?

ההשוואה מראה פער חד וברור:

מהי תשואת הנדל"ן בישראל בעשור האחרון?

- שכירות נטו: 2%-3% בשנה.

- עליית ערך: ירידה משמעותית בקצב העלייה בשנים האחרונות.

- תשואה כוללת ריאלית: כ־5% בממוצע, עם שונות גבוהה בין האזורים.

מהי תשואת שוק ההון בעשור האחרון?

- מדדי מניות גלובליים: תשואה שנתית ממוצעת של 7%–9%, ובמוצרים ומסלולים שמרניים יותר סביב 5%-6%.

- יתרון ריבית דריבית: אפקט המעצים את הפער בין נדל”ן לשוק ההון ככל שהטווח ארוך יותר.

בשורה התחתונה – ללא מינוף, לרוב שוק ההון מצליח להניב תשואה גבוהה יותר בהשוואה להשקעה בנכס יחיד.

ומה לגבי Cover? כאן נכנס החלק החשוב

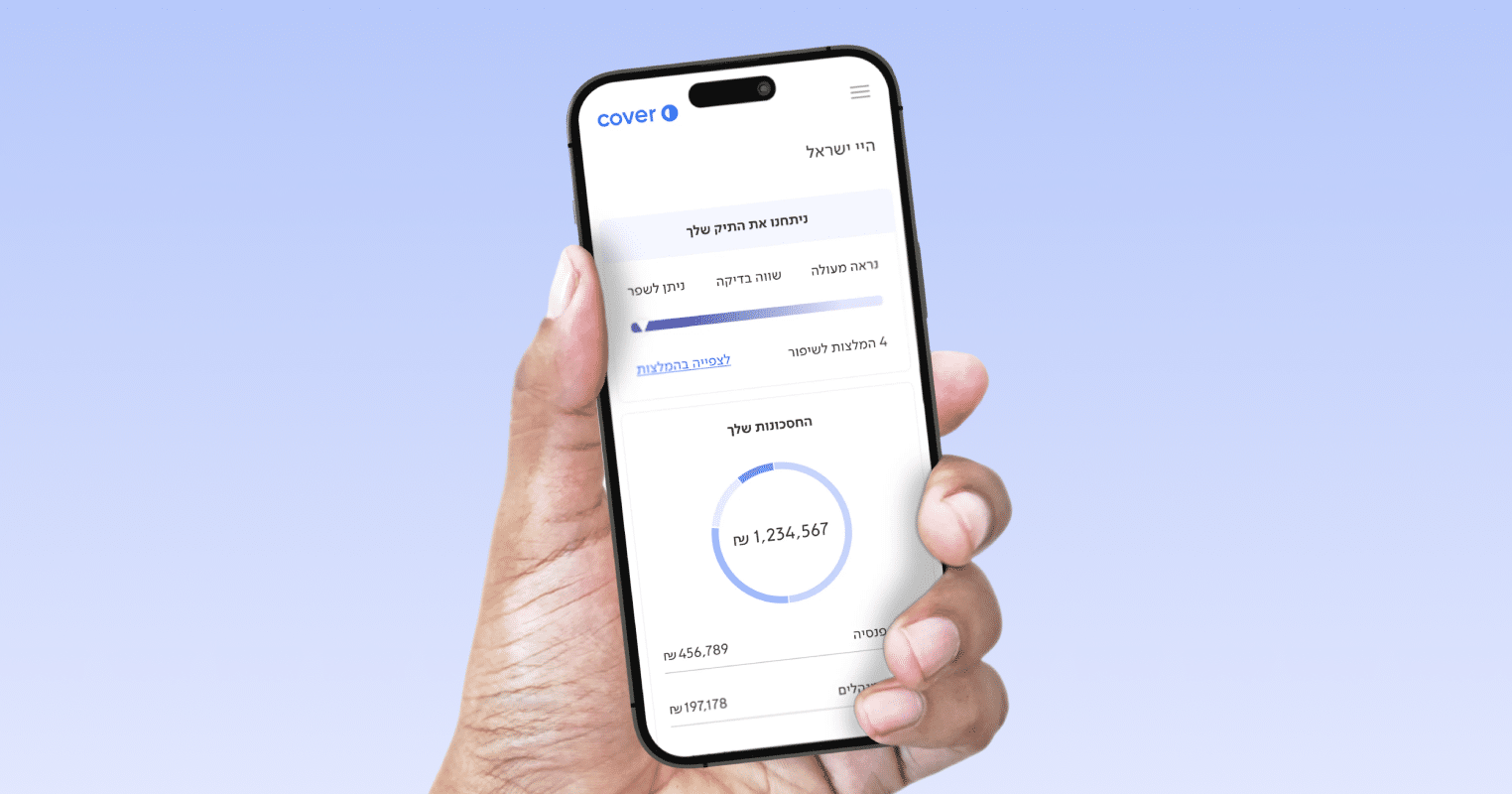

Cover מסייעת לכם להשיג שליטה על החסכונות והביטוחים הפנסיוניים שלכם באמצעות מיפוי מלא של כל המוצרים, בדיקת דמי ניהול והשוואת מסלולים, התאמת מסלולי השקעה לפרופיל המשקיע וניטור שוטף ושיפור לאורך זמן. Cover אמנם אינה מתעסקת בנדל”ן ולא משווקת תיק השקעות בבורסה, אך שאלת ההשקעות לא יכולה להיבחן בלי להבין רכיב פיננסי מרכזי בכל משק בית בישראל – החיסכון הפנסיוני. הפנסיה, קופות הגמל וההשתלמות הן למעשה אפיקי השקעה ארוכי טווח, המנוהלים בשוק ההון ויכולים לייצר פער עצום בתשואה המצטברת לאורך עשרות שנים. וזה בדיוק המקום שבו Cover מייצרת ערך מהותי. כך קאבר מסייעת לכם להשיג שליטה על החסכונות והביטוחים שלכם: 1.מיפוי מלא של כל מוצרי החיסכון והביטוח הפנסיוניים – כל אדם מקבל תמונה מלאה של כל המוצרים הפנסיוניים שיש ברשותו, והכל מרוכז באופן ברור במקום אחד. 2.בדיקת דמי ניהול והשוואת מסלולים – שינויים קטנים בדמי הניהול יכולים לייצר פערים של עשרות עד מאות אלפי שקלים בטווח הארוך. קאבר מאפשרת לראות אלו מסלולי השקעה יש לכם, כמה דמי ניהול אתם משלמים והאם אפשר לשפר אותם ולחסוך יותר לאורך זמן. 3.התאמת מסלולי השקעה לפרופיל המשקיע – לאחר בחינה של כל רכיבי התיק הפנסיוני, ניתן להתאים באופן אישי את אפיקי ומסלולי ההשקעה באמצעות סוכן מורשה ומקצועי של קאבר, כך שתוכלו לחסוך בדמי הניהול ולהרוויח יותר. 4.ניטור שוטף ושיפור לאורך זמן – באמצעות האזור האישי שלכם בקאבר תוכלו לעקוב באופן שוטף אחרי הנתונים הפנסיוניים שלכם, למנוע שחיקה בדמי הניהול ולשפר את פוטנציאל הצמיחה של הכסף.

כך קאבר מסייעת לכם להשיג שליטה על החסכונות והביטוחים שלכם:

1.מיפוי מלא של כל מוצרי החיסכון והביטוח הפנסיוניים – כל אדם מקבל תמונה מלאה של כל המוצרים הפנסיוניים שיש ברשותו, והכל מרוכז באופן ברור במקום אחד.

2.בדיקת דמי ניהול והשוואת מסלולים – שינויים קטנים בדמי הניהול יכולים לייצר פערים של עשרות עד מאות אלפי שקלים בטווח הארוך. קאבר מאפשרת לראות אלו מסלולי השקעה יש לכם, כמה דמי ניהול אתם משלמים והאם אפשר לשפר אותם ולחסוך יותר לאורך זמן.

3.התאמת מסלולי השקעה לפרופיל המשקיע – לאחר בחינה של כל רכיבי התיק הפנסיוני, ניתן להתאים באופן אישי את אפיקי ומסלולי ההשקעה באמצעות סוכן מורשה ומקצועי של קאבר, כך שתוכלו לחסוך בדמי הניהול ולהרוויח יותר.

4.ניטור שוטף ושיפור לאורך זמן – באמצעות האזור האישי שלכם בקאבר תוכלו לעקוב באופן שוטף אחרי הנתונים הפנסיוניים שלכם, למנוע שחיקה בדמי הניהול ולשפר את פוטנציאל הצמיחה של הכסף.

כיצד להשקיע 300 אלף שקלים: סיכום והמלצות?

ההחלטה כיצד להשקיע 300 אלף שקלים תלויה בתמהיל רחב של גורמים: נזילות, רמת סיכון, יכולת מינוף, אופק השקעה ותכנון פיננסי כולל. עם השירות המהפכני של קאבר תוכלו לקחת שליטה על הכסף שלכם, להשקיע נכון וליהנות מתיק פנסיוני איכותי שעובד עבורכם ומותאם בדיוק לכם. הצטרפו עכשיו בהליך הרשמה מהיר וללא תשלום. האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.

הצטרפו עכשיו בהליך הרשמה מהיר וללא תשלום.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.