אבל כשאלכס הגיע אלינו ל-Cover, הוא הודה בזה בכנות: "אני עובד משמרות ארוכות מאוד, כשיש לי זמן לעצמי אני לא מתעסק בטפסים למי יש כוח או זמן להתעסק בדמי ניהול?". וזה בדיוק העניין. חברות הביטוח והפנסיה בונות על העייפות הזו.

![Random Image]()

אבל כשאלכס הגיע אלינו ל-Cover, הוא הודה בזה בכנות: "אני עובד משמרות ארוכות מאוד, כשיש לי זמן לעצמי אני לא מתעסק בטפסים למי יש כוח או זמן להתעסק בדמי ניהול?". וזה בדיוק העניין. חברות הביטוח והפנסיה בונות על העייפות הזו.

כשצללנו לנתונים שלו, ראינו שהוא משלם דמי ניהול כפולים ממה שהוא צריך, ושהכסף שלו יושב במסלול שלא באמת משרת אותו. לא שינינו לאלכס חיים שלמים, וזה בדיוק הסיפור. השינוי הקטן שעשינו בשתי פעולות פשוטות, הוזלת דמי ניהול ב-50% והתאמת מסלול ההשקעה, חסך לאלכס לטווח הארוך 151,221 ש"ח.

השאננות הזו יכולה לעלות לכם ביוקר, ומצד שני, תשומת לב קטנה יכולה להוסיף לפנסיה שלכם סכומים משמעותיים. אלו סכומים שהיו פשוט נמחקים בגלל חוסר תשומת לב.

רק תדמיינו מה הייתם יכולים לעשות עם הכסף הזה, ואולי זה מה שיניע אתכם להתחיל לפעול עבור העתיד שלכם. זה יכול להיות טיול פרישה סובב עולם, שיפוץ ענק לבית, רכב חדש ומפואר, והרשימה עוד ארוכה.

וזה השיעור כאן: הכסף הגדול באמת לא נמצא רק במשכורת שנכנסת, אלא בפרטים הקטנים שאנחנו מתעצלים לבדוק.

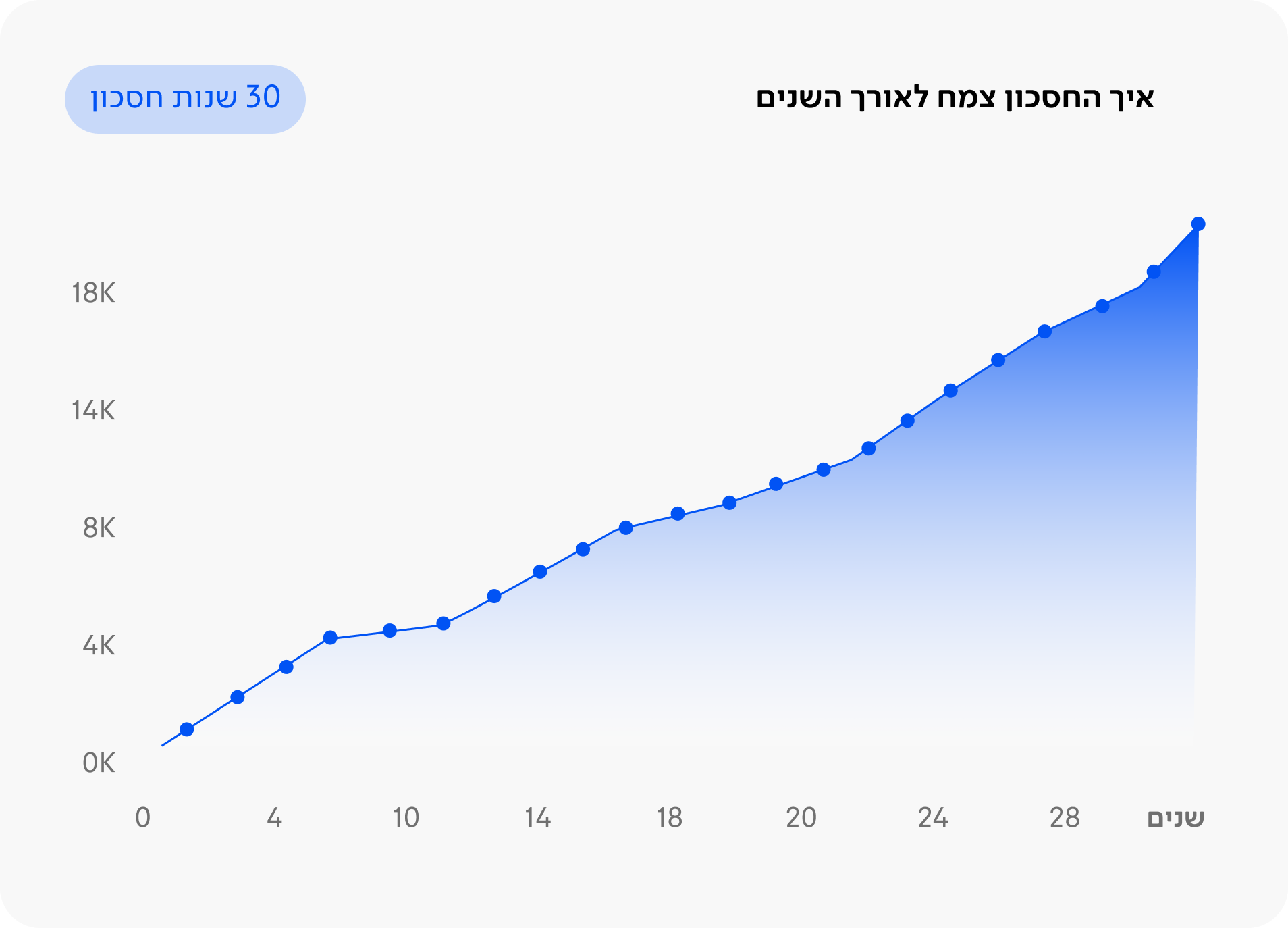

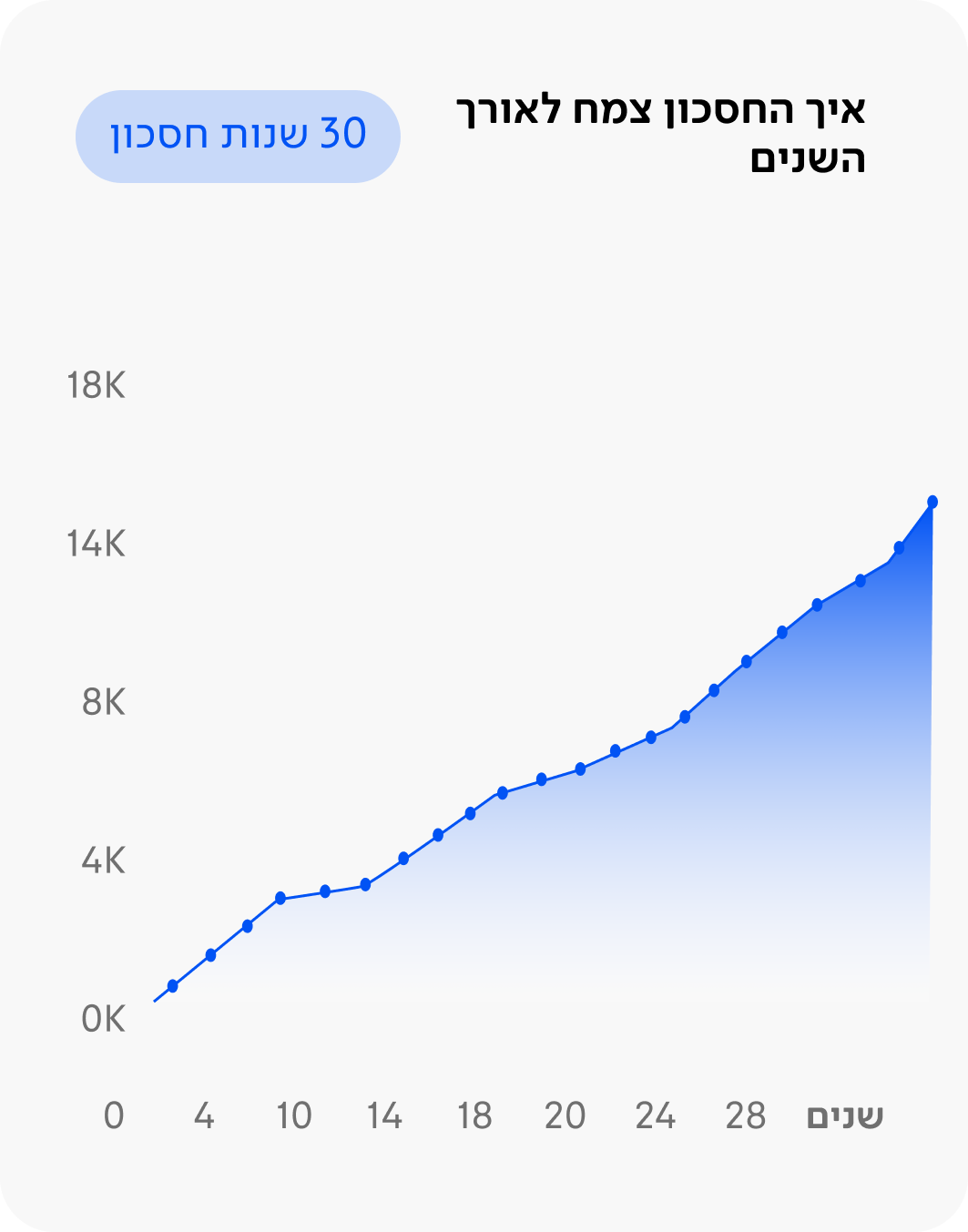

מחשבון ריבית דריבית לפנסיה

הזיזו את הסרגלים ותראו תוך שניות כמה כסף יכול להצטבר לכם בפרישה - לפי ריבית, הפקדה חודשית ומספר שנות החיסכון.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד.

המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.