העתיד הפיננסי של העובדים – מתחיל בהחלטות של המעסיק

ניהול הפנסיה של העובדים, הפך בשנים האחרונות לאחד התחומים המרכזיים והרגישים ביותר בכל עסק. לצד השכר, התנאים הפנסיוניים מהווים את אחת ההטבות המשמעותיות ביותר שהמעסיק מעניק לעובדיו, ולעיתים קרובות גם את אחד הגורמים הקריטיים לשימורם לאורך זמן. אבל מעבר לחשיבות הגיוס ושימור הטאלנטים, ניהול נכון של הפנסיה הוא גם אחריות מוסרית, משפטית וכלכלית כאחד – מה שהעובד יצבור לאורך הקריירה ישפיע ישירות על רמת החיים שלו ושל משפחתו בעתיד. כאן עולה השאלה – איך עושים את זה נכון? האם להסתמך על סוכן חיצוני? האם להעניק לכל עובד חופש מוחלט לבחור בעצמו? או שאולי כדאי לשלב שימוש במערכות חכמות שמאפשרות שליטה, בקרה ושקיפות?

בכתבה זו נצלול לעומק עולם ניהול הפנסיה לחברות, נבין מה ההבדל בין הגישות השונות, מה היתרונות של שירות ניהול פרסונלי, ואיך בעזרת קאבר אפשר להעניק לעובדים תנאים טובים יותר, מבלי שזה יעלה לעסק שלכם שקל אחד נוסף.

למה ניהול פנסיה הוא אחריות קריטית של כל בעל עסק?

חוק פנסיה חובה בישראל קובע שכל עובד זכאי להפקדות פנסיוניות, אבל בפועל, האחריות לוודא שהתהליך מתבצע בצורה תקינה, שקופה ומשתלמת, מוטלת על המעסיק. עובדים רבים אינם מבינים לעומק את הדו״חות השנתיים שהם מקבלים או את המשמעות של דמי הניהול, ולכן הם עלולים להישאר שנים ארוכות במסלול לא מתאים או בקרן יקרה מדי.

מעסיק שלא מקפיד על ניהול נכון של הפנסיה עלול להיחשף גם לסיכונים משפטיים, וגם לפגיעה במוניטין הארגוני. לעומת זאת, חברה בה משקיעים במערך פנסיוני מסודר ומבוקר, משדרת לעובדים אחריות, יציבות ודאגה אמיתית לרווחתם.

סוכנים חיצוניים או ניהול בלתי תלוי – מה עדיף?

במשך שנים רבות הדרך הנפוצה לניהול פנסיה בארגונים הייתה באמצעות סוכני ביטוח חיצוניים. הסוכנים מייצגים חברות ביטוח וקרנות פנסיה, ולרוב מקבלים עמלות על פי ההסדרים שהם חותמים. הבעיה היא שהמודל הזה יוצר ניגוד עניינים מובנה, משום שהאינטרס של הסוכן לא תמיד תואם את האינטרס של העובד, ולעיתים המלצה לקרן מסוימת נובעת מהתמריץ הכלכלי ולא מהתשואה או ההתאמה האישית.

לעומת זאת, קאבר היא סוכנות בבעלות פרטית, ממה שאומר ששירותי התפעול והניהול הפנסיוני ניתנים על ידי סוכנים בלתי תלויים, כאלה שאינם משווקים חברות ביטוח ובתי השקעות מסוימים, אלא שמים את העובד במרכז. מדובר בשירות מקצועי, המבוסס על ניתוח נתונים באמצעות כלים דיגיטליים מתקדמים, המאפשרים לבחור את הקרן והמסלול המשתלמים ביותר לעובד עצמו. כאן כבר אין שיקול של אינטרס זר, והמטרה היחידה היא להבטיח לעובדים חיסכון מיטבי ותנאים טובים יותר.

יתרונות הניהול הפנסיוני הפרסונלי עבור עובדי החברה

כל עובד הוא עולם ומלואו ומגיע עם סט של מאפיינים אישיים כמו גיל, שכר, מצב משפחתי, צפי לקריירה עתידית, רמת סיכון מועדפת ועוד. לכן, אין “פתרון אחד שמתאים לכולם”. ניהול פנסיוני אישי מאפשר לעובד לקבל החלטות על בסיס הנתונים האישיים שלו ולא על סמך המלצות כלליות.

יתרונות הגישה הפרסונלית:

- התאמה אישית למסלול השקעה – למשל, עובד צעיר יכול לבחור מסלול עם יותר סיכון ותשואה, בעוד עובד קרוב לגיל פרישה בדרך כלל יעדיף מסלול סולידי.

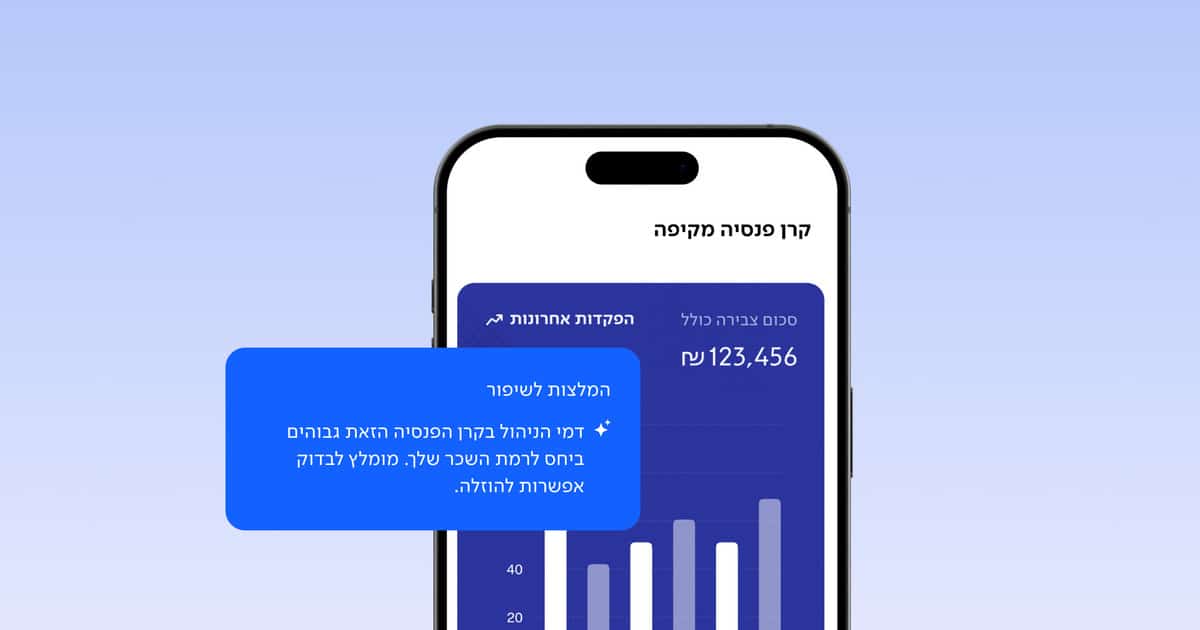

- חיסכון משמעותי בדמי ניהול – משא ומתן חכם ובלתי תלוי יכול לחסוך לעובדים עשרות אלפי שקלים לאורך חיי הקרן.

- הבנה ושקיפות – במקום “שפה מקצועית” מבלבלת, העובדים מקבלים הסברים פשוטים וברורים על מה שיש להם וכיצד אפשר לשפר.

- תחושת ביטחון – העובדים מקבלים גישה למערכת קאבר המנתחת נתונים גם לאחר ההצטרפות ובוחנת כל הזמן את התיק באמצעות טכנולוגיית AI מתקדמת – פתרון ייחודי בשוק. כך הם יכולים להיות בטוחים שהתיק שלהם מנוהל בשקיפות.

איך אפשר לשפר את הפנסיה של העובדים מבלי להוציא שקל?

כאן מגיעה הבשורה הגדולה: המעסיק לא חייב להוציא אפילו שקל נוסף כדי לשפר את תנאי הפנסיה של העובדים שלו. אז איך זה קורה?

שיפור הרווחיות הוא תוצר של בחירה נכונה של סוג התוכנית ומסלולי ההשקעה לצד הפחתת דמי הניהול. כל אלה יכולים לשפר את החיסכון הפנסיוני באופן משמעותי לאורך זמן.

כאשר העובדים מקבלים שירותי ניהול בלתי תלויים, שקופים ונגישים, הם יכולים להעביר את הכספים שלהם לקרנות משתלמות יותר, להוזיל עלויות ולהגדיל את הפנסיה העתידית – כל זה בלי שהחברה עצמה נדרשת להשקיע משאבים נוספים. למעשה, מדובר בהטבה משמעותית שהעסק יכול לספק לעובדיו ללא עלות. מה שנקרא – Win WIn.

ניהול חכם עם קאבר – הדשבורד שמעניק למעסיק שליטה מלאה

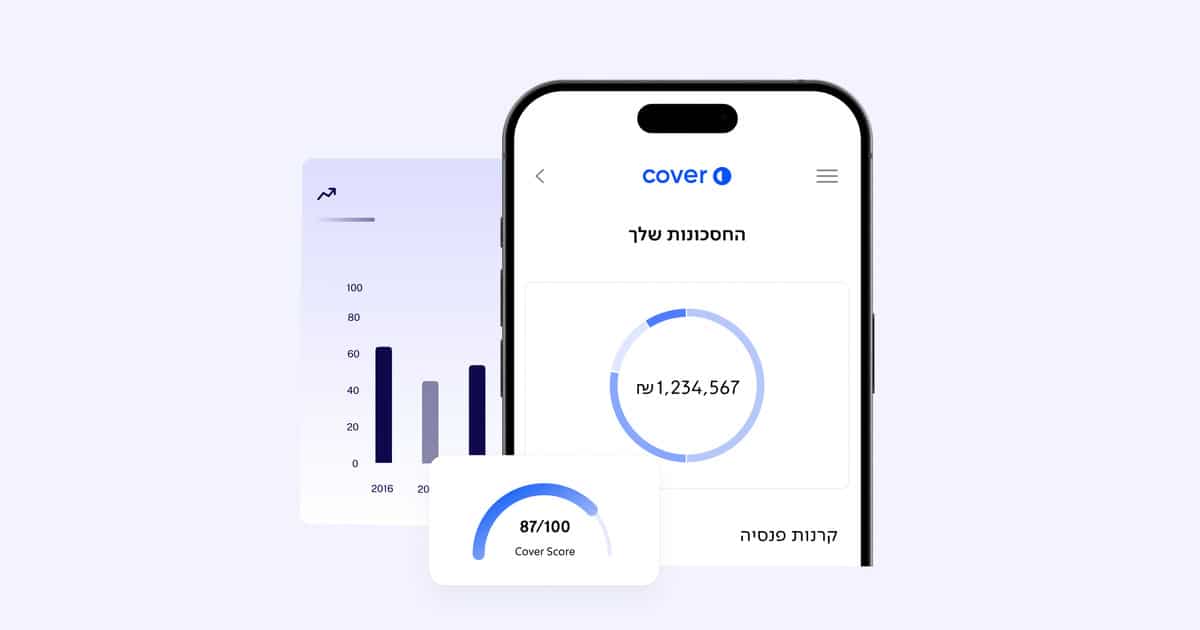

חברת Cover מספקת פתרון טכנולוגי מתקדם המפשט את כל התהליך. במקום ערימות של ניירת, טפסים ועבודה מול אנשי מקצוע שונים – המעסיק מקבל דשבורד מרכזי שמציג תמונה מלאה של כל העובדים והסטטוס הפנסיוני שלהם.

המערכת מאפשרת:

- בקרה וניהול – לראות בזמן אמת מי מהעובדים עבר פגישת שירות עם מומחה, מי שיפר את הקרן שלו, ומי עדיין לא פעל.

- שקיפות מלאה – גם העובדים יכולים לראות את כל הנתונים שלהם בצורה פשוטה, ומקבלים הסבר על ההשוואות שנעשו.

- חיסכון אדמיניסטרטיבי – פחות התעסקות מול סוכנים וחברות ביטוח, יותר סדר וניהול מרוכז.

- יכולת לייצר ערך אמיתי לעובדים – ללא עלויות נוספות מצד החברה, גם המעסיק וגם העובדים מקבלים גישה לדשבורד אישי המאפשר מעקב שוטף ושקוף.

בקיצור – האחריות עליכם, הפתרון עלינו

ניהול פנסיה לחברות הוא הרבה יותר מסעיף טכני בדיני עבודה. זהו נדבך מרכזי ברווחת העובדים, באחריות החברתית של העסק וביכולת שלו לשמור על עובדים לאורך זמן.

בחברה בה בוחרים בניהול פנסיוני בלתי תלוי ובמערכת המתקדמת של קאבר, לא רק מגנים על העובדים, אלא גם חוסכים כאבי ראש, מבטיחים שקיפות מלאה ומשדרים מסר ברור לעובדים: אנחנו רואים אתכם ואת העתיד שלכם.

בסופו של דבר, העובדים שלכם הם הנכס החשוב ביותר של העסק, והשקעה בפנסיה שלהם, היא אחת ההשקעות החכמות ביותר שתוכלו לעשות כמעסיקים.

להצטרפות לשירות המהפכני של Cover ללא תשלום, לחצו כאן.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.