איך למצות את תקרת ההפקדה, לחסוך יותר ולנהל חיסכון פנסיוני חכם באמת

המסע לקראת ביטחון כלכלי בגיל הפרישה מתחיל בהחלטות קטנות שנעשות היום. אחת מההחלטות החשובות ביותר שאתם יכולים לקבל כיום היא כיצד לנהל את הפנסיה שלכם, ובעיקר כיצד לנצל בצורה מיטבית את תקרת ההפקדה לקרן הפנסיה

בעולם שבו שוק העבודה משתנה במהירות, ואנשים רבים מחליפים מקומות עבודה, תפקידים ועיסוקים – חשוב להבין כיצד המערכת הפנסיונית פועלת, ואיך אפשר למקסם את החיסכון שלכם, כך שיספיק לכם בעתיד, תוך ניצול כל ההטבות שהמדינה מאפשרת.

איך עושים את זה? הכנו עבורכם מדריך הכולל מידע על תקרות ההפקדה, ועל ההבדל בין סוגי ההפקדות, טיפים חכמים להטבות מס, וגם כמה דרכים בהן Cover יכולה לעזור לכם לעשות סדר בבלאגן.

הפקדות חובה והפקדות וולונטריות – מה ההבדל?

כל שכיר בישראל (למעט חריגים) זכאי להפקדה פנסיונית כחוק, והיא כוללת שלושה רכיבים:

- הפרשה של “תגמולי עובד” – מינימום 6% מהשכר ומקסימום 7% משכרו של העובד.

- הפרשה של “תגמולי מעסיק” – הפקדות שנעשות על ידי המעביד בגובה מינימום 6.5% מהשכר של העובד ומקסימום 7.5%.

- הפרשה של המעסיק לפיצויים – מינימום 6% מהשכר של העובד ומקסימום .8.33%

כלומר – הסכום המינימלי להפקדה עומד על 18.5% משכרו של העובד.

גם עובד עצמאי מחויב היום בהפקדות פנסיוניות – 4.45% מההכנסה עד להכנסה של 6,6268 ש”ח ועוד 12.55% מהכנסה שבין 6,269 ש”ח ל- 12,536 ש”ח. מעבר לזה, אין חובת הפקדה, אך ניתן להפקיד עד 16.5% מהשכר (עם תקרת הפקדה לקרן פנסיה).

הפקדה מעל המינימום תעזור לכם להגדיל את החיסכון הפנסיוני, וכתוצאה מכך, את הקצבה בגיל פרישה, וגם להנות מהטבות מס.

לנצל את הטבות המס ולחסוך אלפי שקלים בשנה

המדינה רוצה שתדאגו לעתיד שלכם, ולכן היא מעודדת הפקדות לפנסיה באמצעות הטבות מס משמעותיות, שיכולות לחסוך לכם הרבה כסף.

יש שני סוגי הטבות עיקריים:

1.זיכוי מס – מפחית מהמס שאתם אמורים לשלם.

2.ניכוי ממס – מפחית מההכנסה חלק מהסכום שהופקד (עד התקרה) ומאפשר תשלום מס רק על יתרת ההכנסה – ככל שההכנסה גבוהה יותר, כך הניכוי שווה יותר.

הטבות המס האלו תקפות עד לגובה מסוים של הכנסה והפקדה ולכן כדאי מאוד לתכנן מראש את הסכומים שאתם מפקידים, ולבדוק שאתם לא מפספסים שום תקרה או הטבה.

בעיקר אם אתם עצמאים, מרוויחים שכר משתנה, או בעלי הכנסות נוספות, ייתכן שבדיקה פשוטה תאפשר לכם ליהנות מהחזר של מאות ואלפי שקלים מדי שנה.

איך בוחרים קרן פנסיה שתשרת אתכם הכי טוב?

רגע לפני שאתם מגדילים את ההפקדות, עצרו ובדקו – האם הקרן שאתם חוסכים בה באמת מתאימה לכם?

יש כמה פרמטרים שחשוב לבדוק:

- דמי ניהול – גם אם זה נשמע שולי, ההפרש בין 0.21% ל-0.1% יכול לעשות את ההבדל של עשרות אלפי שקלים בפנסיה.

- תשואות עבר – מהם הרווחים שהקרן עשתה בשנים האחרונות? הדבר אמנם לא מעיד על תשואות עתידיות, אבל יכול לספק מושג מסוים בנוגע לאופן בו החברה מנהלת את הכספים.

- כיסויים ביטוחיים – האם אתם מבוטחים במקרה של נכות או מוות? מה היקף הכיסוי?

- מסלולי השקעה – האם הקרן מתאימה לגיל, לפרופיל הסיכון ולשלב בחיים שאתם נמצאים בו?

חשוב לזכור – לא כל מסלול השקעה מתאים לכולם. יש מסלולים שמתאימים במיוחד לצעירים, אחרים המומלצים למי שמחפש השקעה סולידית, ויש גם מסלולים ייעודיים לגילאי 50 ומעלה.

השוואה בין קרנות פנסיה היא לא דבר שעושים פעם בעשור – כדאי לבדוק אותה לפחות פעם בשנה. והחדשות הטובות? עם המערכת החכמה של קאבר לא צריך להיות מומחה בשביל זה.

איך Cover יכולה לעזור לכם למקסם את הפנסיה?

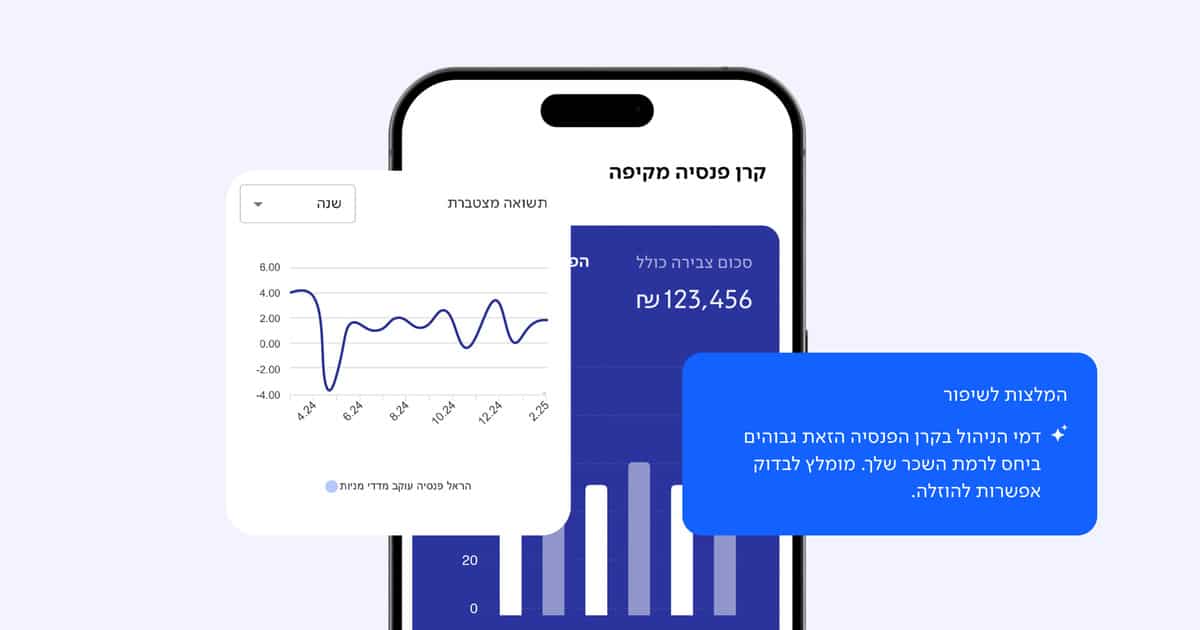

אנשים רבים לא יודעים איפה הפנסיה שלהם מנוהלת, מהם דמי ניהול הפנסיה שהם משלמים, כמה כסף כבר הצטבר שם ומה צפוי להיות החיסכון שיעמוד לרשותם בעתיד.

Cover מספקת פתרון מושלם ויעיל. זוהי מערכת חכמה שאוספת ומציגה את כל הנתונים הפנסיוניים שלכם במקום אחד: קרנות הפנסיה, קופות הגמל, ביטוחי מנהלים, הפקדות מהעבר, דמי ניהול, כיסויים ביטוחיים – הכל נגיש לכם בלחיצת כפתור.

מה תקבלו ב- Cover?

- תמונה מלאה של כל החסכונות הפנסיוניים שלכם.

- המלצות אוטומטיות לשיפור התנאים ודמי הניהול.

- איתור כסף אבוד והכוונה למעבר לקרן משתלמת יותר.

- אזור אישי מעוצב וברור – גם למי שלא מבין בתחום.

- תמיכה אנושית מצוות מומחים, בעת הצורך.

לסיכום

הפנסיה שלכם היא אחד הנכסים הכלכליים הגדולים ביותר שלכם, אבל כדי שהיא באמת תספיק בגיל הפרישה, צריך לנהל אותה נכון.

הכרת תקרות ההפקדה, תכולת התיק הפנסיוני שלכם, ניצול הטבות מס ובחירת המוצרים הפנסיוניים הנכונים עבורכם – כל אלה, יחד עם עזרת המערכת החכמה של קאבר, הם המפתח לשקט נפשי אמיתי.

היכנסו כדי להצטרף למערכת ללא תשלום.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד. המידע במאמר זה נועד להרחבה כללית בלבד ואינו מהווה ייעוץ פיננסי, ביטוחי או משפטי. ייתכן שחלק מהנתונים, התקנות או המספרים המצוינים ישתנו עם הזמן. אנו ממליצים לבדוק מידע מעודכן מול גורמים מוסמכים לפני קבלת החלטות.